こんにちは!行政書士の越阪部です。

今回は、「制度融資」について紹介していきます。

制度融資とは、

地方自治体が金融機関や信用保証協会と三位一体となって行う融資制度のことです。

通常の保証協会付き融資との違いについても紹介していきますので、

ご参考になれば幸いです。

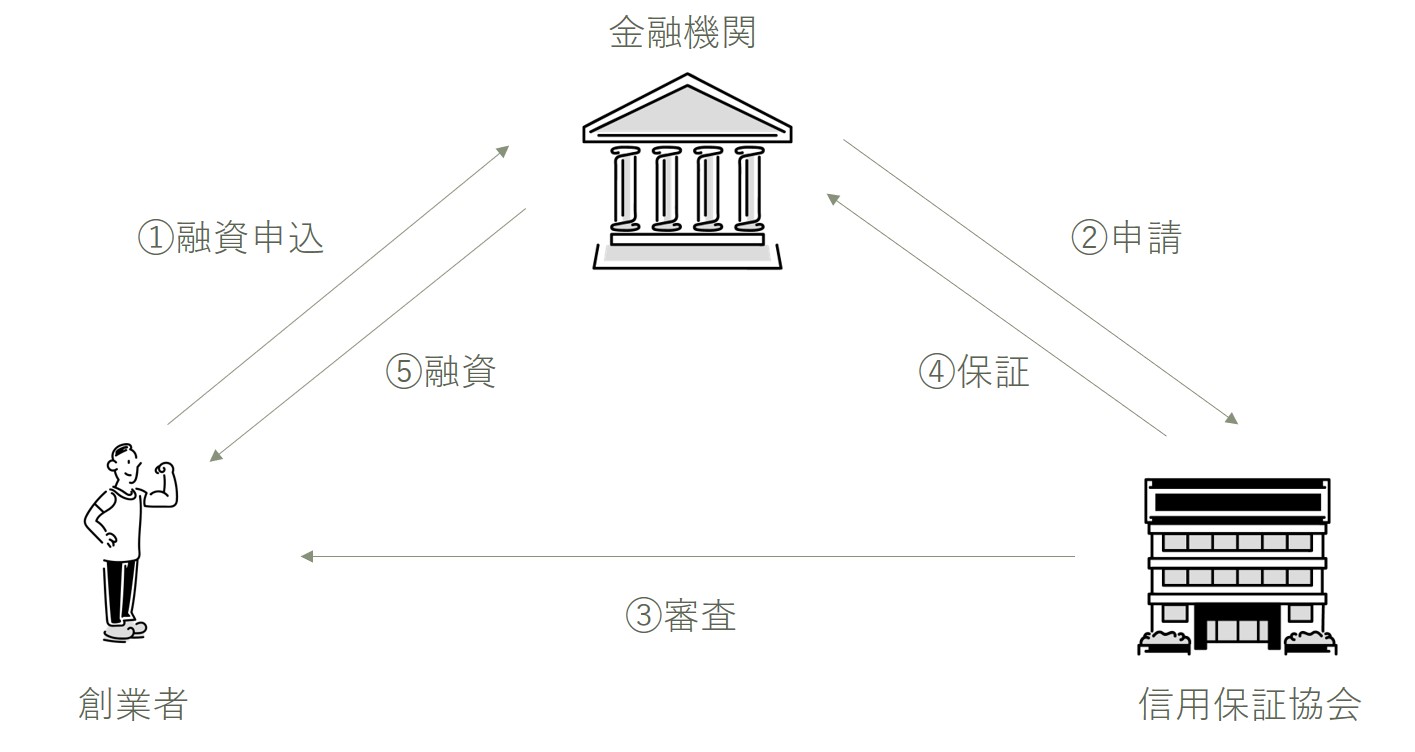

そもそも保証協会付き融資とは?

制度融資を理解するためには、

そもそも「信用保証協会の保証付き融資」について知っておく必要があります。

一般に、中小零細企業や創業者のように信用力の高くない事業者に対して、

民間の金融機関は積極的にお金を貸したがりません。

しかしそれでは多くの中小企業や創業者がお金を調達できなくなってしまうので、

「信用保証協会」という公的機関が存在しています。

信用保証協会は、民間の金融機関が事業者にお金を貸す際に

保証人となることで、事業者が融資を受けやすくなるよう支援をしてくれます。

金融機関からすれば、

万が一返済が滞ったときは信用保証協会に弁済して貰えれば、

貸し倒れのリスクが小さく済むので、融資がしやすくなりますね。

構図にすると以下の通りです。

この時に、事業者は金融機関への利息とは別に、信用保証協会に保証料を払います。

保証料はその企業の信用力によって保証協会が決まりますが、

ざっくり1%前後くらいです。

保証料は融資実行時に前払いで支払うことになります。

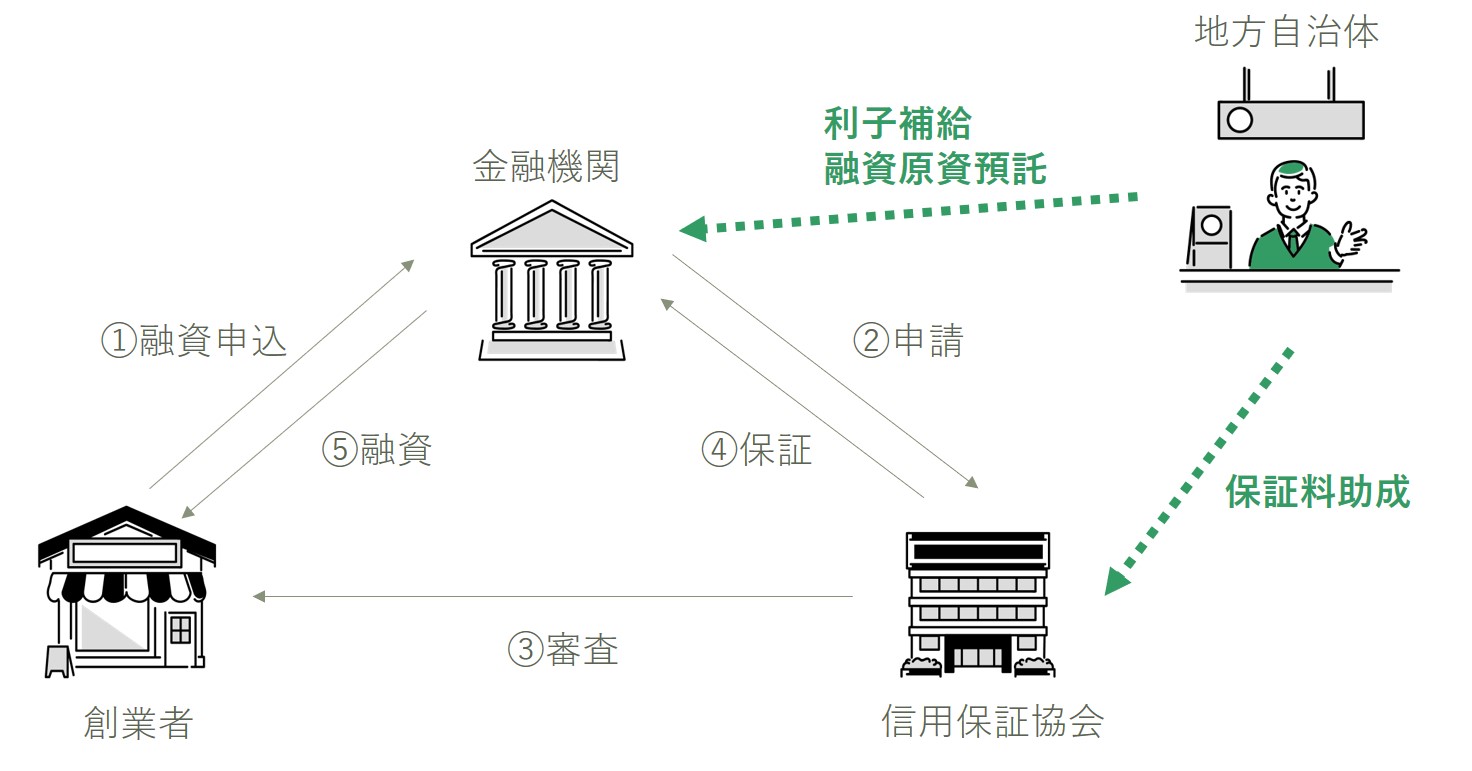

制度融資とは?

ここからが本題です。

制度融資は、先ほどまでの保証協会付き融資の構図に地方自治体(都道府県や市区町村)が加わります。

地方自治体は何をするかというと、

- 利子補給

- 保証料助成

- 原資預託

が挙げられます。

利子補給

利子補給とは、事業者が金融機関へ支払う利息の一部または全部を、

地方自治体が助成することをいいます。

保証料助成

保証料助成とは、事業者が信用保証協会に支払う保証料の一部または全部を、

地方自治体が助成することをいいます。

原資預託

原資預託とは、地方自治体が金融機関に対して、

制度融資のための原資として、地方自治体の資金を預託することをいいます。

通常、金融機関の資金調達には調達コストがかかるのですが、

都道府県や市区町村が貸付原子の一部を負担することで、

金融機関がお金を貸しやすくなるよう補助しています。

制度融資のメリット・デメリット

低コストで借入が可能

制度融資の大きなメリットは、

地方自治体が補助をしてくれるおかげで、低コストで資金調達が可能という点です。

通常だと信用力の低い企業は、

金利が高くなったり、信用保証協会の保証を付けたり、

資金調達をするのにコストがかかります。

しかし制度融資であれば、そうした調達コストの一部を地方自治体が補填してくれるので、

低コストで資金調達が可能になります。

実際の借入条件については、地方自治体によって条件がバラバラです。

「市区町村名+制度融資」で検索すれば自治体のページが出てくるので、

ぜひ事業場所の制度融資を調べてみてください。

通常の融資と比べて時間と手間がかかる

次に、制度融資のデメリットですが、

通常の融資と比べて時間と手間がかかってしまうという点です。

制度融資は、「金融機関」「信用保証協会」「地方自治体」といったように、

どうしても関与する機関が多くなってしまうので、その分時間がかかります。

長い場合だと申し込みから入金まで3か月くらいかかることもあります。

場合によっては、それぞれの機関向けに必要書類を用意することもあり、

手間がかかるという点もデメリットです。

制度融資の流れ

制度融資を利用する際の流れは次のようになります。

厳密には自治体ごとに異なる場合もありますが、大まかな流れは同じです。

①金融機関へ相談

取引のある金融機関の融資担当者へ相談し、利用する制度融資について決定します。

創業で取引している金融機関がない場合は、新規口座を作りにいって、

ついでに融資担当を紹介して貰うと良いです。

②自治体に融資あっせんの申し込みをする

金融機関から制度融資の案内があったら、申込書類を準備して自治体へ申し込みます。

自治体によっては、申し込み前に面談が必要な場合もあります。

③自治体からあっせん書を発行して貰う

自治体からあっせん書(紹介状)を発行して貰います。

④金融機関へ融資申し込み

自治体から貰ったあっせん書を持って、金融機関へ融資を申し込みます。

同時に、信用保証協会の保証も申し込むことになります。

⑤審査

金融機関と信用保証協会から審査を受けることになります。

創業の場合は、信用保証協会が事業場所に来て実地面談を行うのが通常です。

⑥融資の実行

通常の融資と同様、審査に通れば融資が実行されます。

これで、自治体の利子補給や保証料助成を受けることができます。

制度融資の具体例

具体例として、東京都の制度融資と目黒区の制度融資について、別の記事で紹介しています。

ぜひこちらもご参考ください。

目黒区の創業融資を実際に利用してみました【制度融資】 – OSA行政書士事務所 (osagyousei.com)

東京都の制度融資(創業)について解説します。 – OSA行政書士事務所 (osagyousei.com)

まとめ

いかがだったでしょうか。

今回は、自治体の制度融資について紹介させて頂きました。

手間と時間がかかるものの、低コストで資金調達ができるので、

中小企業や創業者にとっては魅力的な資金調達方法です。

ただいま、創業融資をお考えの方に役立つ小冊子を無料プレゼントしています。

ぜひダウンロード頂き経営に役立てて頂ければと思います!