こんにちは!

行政書士の越阪部です。

今回は、「日本政策金融公庫で創業融資を受ける流れと必要書類」について紹介していきます。

これから創業をされる方や創業後間もない方には役に立つと思いますので、ぜひ参考にして貰えれば幸いです。

日本政策金融公庫とは

日本政策金融公庫は、政府が100%出資する金融機関です。

民間の金融機関を補完するために活動しており、

信用力の低い中小企業や創業者向けにも融資を行っています。

国内152支店あり、創業時にはお近くの支店で融資を申し込むことになります。

日本政策金融公庫は

- 国民生活事業

- 農林水産事業

- 中小企業事業

の3つの事業に分かれていますが、

創業融資を受ける場合は「国民生活事業」が管轄することになります。

新創業融資制度

日本政策金融公庫の代表的な融資制度として、

「新創業融資制度」という制度があります。

これは、創業者であっても一定の枠までは

「無担保・無保証」で融資が受けられる制度です。

法人の場合、経営者保証も不要です。

創業者にとって、無担保無保証で融資が受けられるのは大変魅力的ですね。

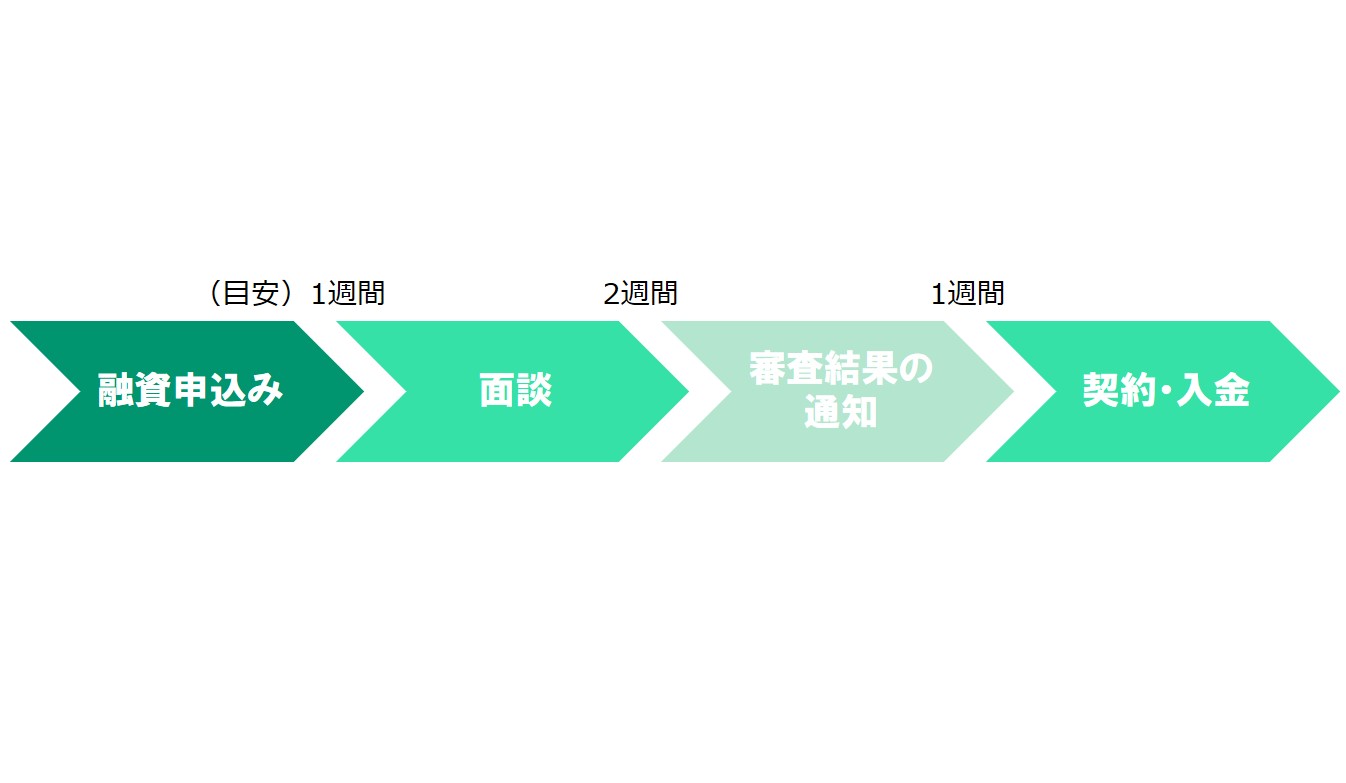

創業融資を受ける流れ

日本政策金融公庫の創業融資は他の公的融資の制度と比べても、

非常にスムーズで手間が少なく進みます。

早い場合、申し込みから3週間程度で入金されるので、

早めの入金を希望する方や、申し込みの手間をなるべく減らしたい方にとってはピッタリです。

公庫に創業融資を申し込んでから入金されるまでの流れは以下の通りです。

1.融資申込み

お近くの支店窓口や郵送、インターネットで申込みをすることになります。

最近だとインターネットの申込みが主流なので、

特にこだわりがない場合はインターネットから申込みを行います。

もし事前に不明点等があれば、

オンライン相談や実際の支店窓口に行って相談をすることになります。

その場合、事前予約制となるので、予めインターネット等で予約が必要です。

2.面談

融資の申込み後1~2週間程度で、面談が設定されます。

面談は創業者と公庫の担当者の2人で、公庫の支店で行われます。

時間は30分~1時間程度で、

創業の動機やこれまでの経験、事業計画の内容等について聞かれます。

融資の面談というと、ピリついた審査を想像しがちですが、

実際は和やかな雰囲気で進んでいくことが多いので安心してください。

面談では、審査に通りたい一心でウソをつくのはNGです。

ウソがばれると一気に悪印象となるので、正直に臨むようにしましょう。

3.審査結果の通知

面談後1~2週間で、審査結果が通知されます。

通知方法は電話か郵送で行われます。

通知までの間に、追加確認や別資料の提出依頼があることもあります。

その時は、担当者が公庫内の稟議を通すために奮闘してくれている証ですので、

早めに応じてあげるようにしましょう。

4.契約・入金

審査結果の通知が来て融資が認められれば、

借入の契約書を締結することになります。

契約締結後は、数日で指定口座へ入金されますので、

入金までのスピードは早いですね。

その後は、決められた条件に従って、毎月返済を続けていくことになります。

必要書類

融資申し込みに必要な書類は以下の通りです。

場合によっては他の書類を求められることもあるので、

実際は公庫の担当者の指示に従うことになります。

①創業計画書

融資審査の要となる資料です。

公庫のフォーマットでA3用紙1枚の書式があります。

公庫の書式で書ききれない場合や、

算出根拠等の補足資料を提出する場合は、

任意のフォーマットで資料を作成して提出します。

②資金繰り表

必ずしも提出必須の書類ではないですが、

運転資金を借りる場合は資金繰り表を作っておいた方が良いです。

資金繰り表が無いと、

毎月のキャッシュフローから返済可能だということを示せないので、

審査する側も困ってしまいます。

公庫のHPを見ても、資金繰り表を作るよう推奨されているので、

申込の際には作っておくようにしましょう。

③法人の履歴事項全部証明書

法人の場合は、法人を設立してから融資を申し込むことになります。

申込時に履歴事項全部証明書が必要になるので準備しておきましょう。

④身分確認書類

代表者の身分確認書類です。免許証等で大丈夫です。

⑤許認可証のコピー

許認可が必要な職種の場合、許認可証を求められます。

コピーを準備しておきましょう。

※なお、飲食店のように融資を受けた後(物件の手配や工事が終わった後)でないと営業許可が取得できない場合、許可証の提出は融資後で大丈夫です。

⑥見積書

設備資金で借入が必要な場合、設備購入費用の見積書が必要です。

備品・内外装工事・ホームページ等の名目で借入を行う場合は、

忘れずに見積もりを取っておきましょう。

⑦確定申告書(1期を終えている方)

設立後1期を終えている方は、確定申告書の提出が必要です。

場合によっては、試算表の提出を求められることもあります。

なお、非常によくある例ですが、

創業してからしばらく経って「お金が足りなくなったから融資を受けたい」

というのは正直ハードルが高いです。

どうしても、これまでの実績ができてしまっている以上、

数字をもとに判断されてしまいます。

創業後に思うように売上が伸びなかった場合、

そのタイミングで融資を申し込んだとしても、

「なぜ今後は売上が上がると言えるの?」ということを説明しなければいけなくなるので、借入のハードルは上がります。

創業前か直後に借りておくことがオススメです。

⑧通帳のコピー

自己資金を表す書類として、通帳のコピーやネット通帳の印刷画面が必要です。

通帳にないお金(いわゆるタンス預金)は残念ながら自己資金として認められないので、自己資金はしっかりと銀行に預けておくようにしましょう。

また、家賃や公共料金の延滞や、

自己資金の貯め方についてもチェックされますので、

融資を受ける半年前くらいから、通帳はきれいにしておくよう意識するのがベターです。

⑨賃貸契約書

物件を借りる場合、賃貸契約書のコピーを求められる場合があります。

なお、「融資が下りてから物件を借りる」ということも可能ですが、

その場合には、物件を仮押さえしておく等、「この物件を借りる」ということが明確に分かるようにしておきましょう。

まとめ

いかがだったでしょうか。

今回は、日本政策金融公庫で創業融資を受ける流れや必要書類について紹介させて頂きました。

これから創業をお考えの方の参考になれば幸いです。

ただいま、創業融資をお考えの方に役立つ小冊子を無料プレゼントしています。

ぜひダウンロード頂き、経営に役立てて頂ければと思います!