こんにちは!

行政書士の越阪部です。

本日は、「総資本経常利益率(ROA)」について紹介していきます。

ROAは、企業の収益性を測る基本的な指標ですので、ぜひ知っておいてください。

総資本経常利益率(ROA)とは?

総資本経常利益率(ROA)とは、Retern on Assetの略で、

総資本(事業に投資されたすべての資本)に対し、どれだけの経常利益を稼ぐことができたのかを示す指標です。

ROAは、次の計算式で求めることが可能です。

総資本経常利益率(ROA)=経常利益÷総資本×100(%)

なお、総資本とは負債と純資産の合計のことをいいます。

(貸借対照表の資産の合計額と同じです。)

ROAでは、いかに効率よく資産を活用して、収益を上げることができているかが分かります。

一般に高ければ高いほど良く、中小企業の場合、10%もあればかなり優秀な方と言われています。

ROAの計算式では、分子が経常利益で、分母が総資本となります。

そのため、

- 分子(経常利益)が大きくなる

- 分母(総資本)が小さくなる

このような場合にはROAは高まります。

反対に、経常利益が小さくなったり、総資本が増えたりすれば、ROAは低下します。

いかに少ない資本で大きな利益を上げているのかという結果がROAに現れるということですね。

計算式からも分かるように、ROAを改善していくためには、

PL(損益計算書)の改善とBS(貸借対照表)の改善の両方のアプローチが考えられます。

つまり、ROAを紐解いて見ていくことで、

その企業のBSとPLの双方の問題点にアプローチすることができ、

企業の財務上の問題をくまなく炙ることができます。

これについては後ほど解説させて頂きます。

ROEとの違い

ROAとよく似た指標として、ROE(自己資本利益率)という指標があります。

Retern on Equityの略で、自己資本を元手に、どれくらいの利益を上げたのかを表す指標です。

ROEは、以下の計算式で求められます。

自己資本利益率=当期純利益÷自己資本×100(%)

ROAと異なり、

分母が総資本ではなく自己資本となっています。

ROAが負債も含めた総資本に対する利益の度合いなのに対して、

ROEは自己資本に対する利益の度合いを示します。

一般に、中小企業が経営に活用するために使うのであれば、ROAの方が参考になります。

ROEは純利益と自己資本で求められるので、負債の額はまったく反映されません。

同じ利益を稼ぐ会社であれば、負債が多くて自己資本が少ない会社の方がROEは高く出てしまいます。

負債が多くて自己資本が少ない=自己資本比率が低い=安定性が弱いということですよね。

ROEを求めるあまり、財務レバレッジ(自社の総資産が自己資本の何倍あるかを表す指数)が高くなってしまえば経営は不安定になってしまいます。

反面、ROAであれば、

仮に負債が増えた場合、ROAの計算式の分母(総資本)が増えることになるので、ROAは悪化します。

そのため、中小企業の経営指標に使うという観点からは、ROAの方が参考になります。

総資本経常利益率(ROA)の経営への活かし方

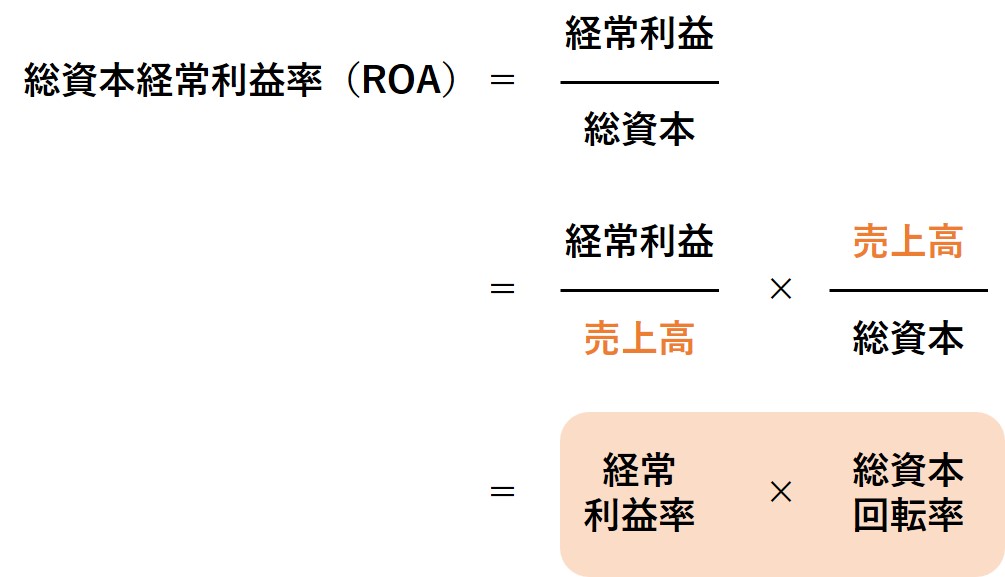

ROAの計算式は、分解していくことで経営に活用することができます。

実際に見てみましょう。

一番上が先ほど説明したROAの計算式ですね。

この式の分子と分母に、「売上高」を掛けると、真ん中の式になります。

すると、「経常利益÷売上高」は「経常利益率」に、

「売上高÷総資本」は「総資本回転率」に、それぞれ置き換えることができます。

その会社が通常の経営活動でどのくらい稼いだかを表す指標です。

企業の稼ぐ力を示します。

総資本の何倍の売上高を上げたか、言い換えると当期の売上高は総資本が何回転した数字なのかを表す指標です。

企業の資本の利用効率を示します。

このようにして、ROAを分解して分析しやすくすることができました。

【ROA】の推移を分析するよりも、【経常利益率】と【総資本回転率】の推移を分析する方が、

より具体的に問題点にたどり着くことができます。

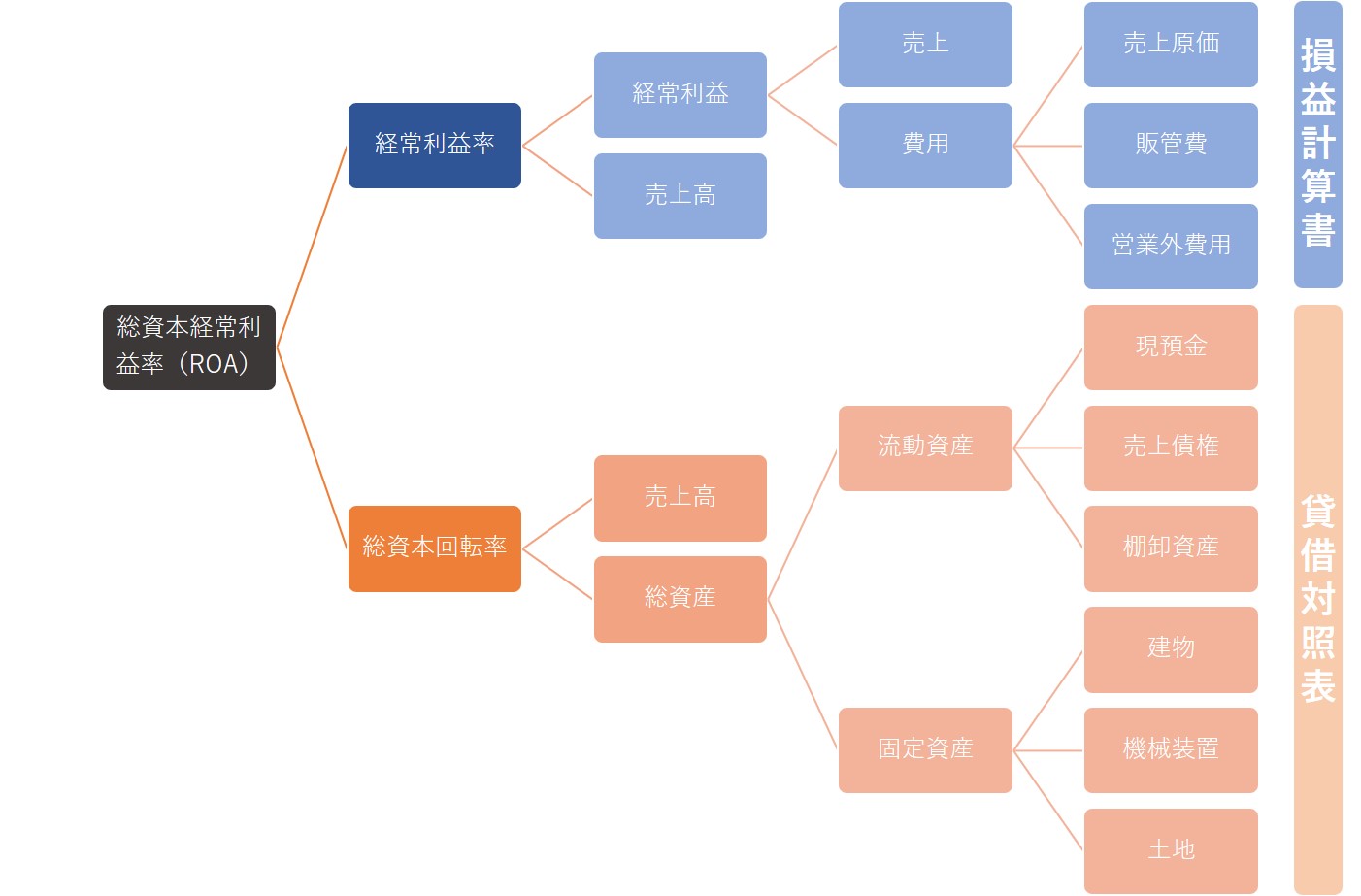

さらには、【経常利益率】と【総資本回転率】も分解していくことができます。

それぞれを細かく分解すると、以下の通りになります。

例えば【経常利益率】なら、

【経常利益率=経常利益÷売上高】なので、【経常利益】と【売上高】に分解することが可能です。

さらに【経常利益】もまた分解すると

【経常利益=売上-費用】なので、【売上】と【費用】に分けることができます。

さらに【費用】であれば、【売上原価】や【販管費】、【営業外費用】に分解して考えていくことが可能です。

【総資本回転率】も同様に【売上高÷総資産】に分解できることができ、

【総資産】は【流動資産】と【固定資産】に、さらにそれぞれの資産も細かく分解してみていくことができます。

このように、ROAを分解して細かく見ていくことで、

BSとPL双方の項目を網羅的に分析していくことができ、

経営上の問題点を発見しやすくなります。

このような考え方で自社の分析を行い、ROAを起点に経営課題を発見することが可能です。

■まとめ

いかがだったでしょうか。

今回は、総資本経常利益率(ROA)について紹介させて頂きました。

ROA中小企業の経営を考えるにあたって、有効な指標となります。

ぜひこの機会に知って頂いて、経営に活かせるようにしてみてください。

当事務所のメールマガジンでは、経営に役立つ財務や資金調達の情報を配信しています。

週1回、有益情報が届くので、ぜひお気軽にご登録ください!