こんにちは!

行政書士のオサカベです。

今回は、創業融資の金利について紹介していきたいと思います。

創業融資の金利

創業融資で代表的なものが、日本政策金融公庫の新創業融資制度です。

創業融資を受ける方のうち、9割以上の方が日本政策金融公庫から借入をしており、創業期の主要な資金調達方法といえます。

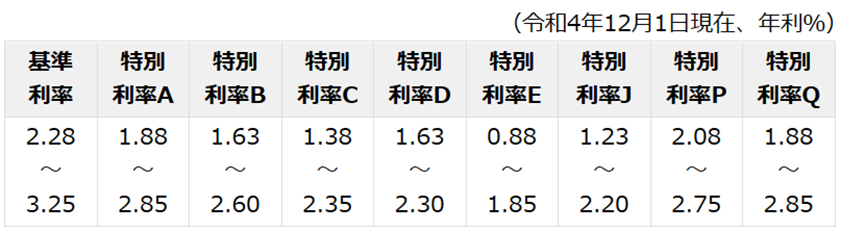

新創業融資制度の金利は、以下の通りです。

女性、若者、シニアといった特定の条件を満たせば特別利率といって通常よりも安い利率が適用されますが、そうでない場合は基準利率が適用されます。

基準利率は、2.28%~3.25%となっており(令和4年12月現在)、これが創業融資の金利の一つの目安になります。

創業者であっても2~3%台の低金利でお金が借りられるのは、公的融資の最大の特徴ですね。

もっと低金利で借りる方法は?

もっと低金利で借入がしたいという方は、日本政策金融公庫の融資ではなく、地方自治体の制度融資を検討してみましょう。多くの場合、日本政策金融公庫よりも好条件で借入が可能です。

制度融資とは、各地方自治体が独自に行っている融資制度のことです。

日本政策金融公庫は国の機関ですが、制度融資は、都道府県や市区町村単位で行われているという点が特徴です。

制度融資を利用する際には、創業者は、民間の金融機関から信用保証協会の保証を付けて融資を受けることになります。

このときに、金融機関へ支払う利息や信用保証協会に支払う保証料について、地方自治体が一部を補助してくれることで、創業者でもお金が借りやすくなります。

制度融資の中でも特に市区町村の制度融資は、融資条件が恵まれている傾向にあります。

特に東京都23区では、どの区でも好条件の制度融資が設けられています。

例えば、東京都品川区の制度融資を見てみましょう。

| 利率 | 1.6%以内(利子補給1.4%) |

| 返済期間 | 10年以内(据置期間1年以内) |

| 保証料補助 | 全額補助 |

品川区の創業融資では、もともとの利息が1.6%以内に設定されています。

これだけでもすごいのですが、さらにここから1.4%を品川区が補填してくれます。

そのため、創業者が負担する金利はたった0.2%で済むということになります。

日本政策金融公庫と比べても、10分の1以下の金利で借りられるので、どれだけ恵まれているか分かりますよね。

さらに、信用保証協会の保証付きで融資を受ける際には、保証協会に支払う保証料が発生しますが、保証料も全額を品川区が負担してくれます。保証料は通常1%前後なので、仮に保証料がかかっても日本政策金融公庫の融資よりは低コストなのですが、それも品川区が補助してくれるということで、創業者が負担するコストはたった0.2%の金利だけです。

制度融資最大のデメリット

ここまで読んで頂いた方は、「日本政策金融公庫より制度融資で借りた方が良いじゃん!」と思うかもしれませんが、一概にそうも言えません。

制度融資は、安く借りられるものの、大きなデメリットがあります。

それは、融資実行までに時間がかかるという点です。

日本政策金融公庫の場合、融資申し込みから入金まで、3~4週間程度で借りられます。

インターネットで申し込んだ後、翌週くらいには面談が設定されて、その翌週には結果が出ているということも少なくありません。

しかし、制度融資の場合は、融資申し込みから入金まで、3か月程度かかることもあります。制度融資を利用する際には、地方自治体の商工相談員と複数回の面談を行い、融資あっせん書を貰ってからはじめて、金融機関に融資の申込をすることになります。

また、金融機関に融資を申し込んだあとも、金融機関と信用保証協会双方から審査されるため、日本政策金融公庫から借りるよりも時間がかかってしまいます。

「自己資金が潤沢にあって、融資を受けなくても事業を始められる」といった状況ならまだしも、「なるべくすぐに融資を受けて事業を始めたい!」という状況だと、悠長に3か月も待っている暇はないですよね。

入金までのスピード重視であれば、日本政策金融公庫1択となります。

両方借りることも

日本政策金融公庫と制度融資は、どちらか一方からしか借りられないわけではありません。両方利用することも可能です。

そのため、直近で必要な分を日本政策金融公庫から融資を受けておいて、残りの分を制度融資を使って安く調達する、ということも可能です。

事前に日本政策金融公庫から融資を受けておくことで、制度融資を利用する場合でも、「日本政策金融公庫が貸しているんだから、ウチも融資して良いだろう」とプラス評価に繋がります。

また、創業時に日本政策金融公庫と制度融資の両方を利用することで、日本政策金融公庫と民間の金融機関双方と関係性が築けることになり、2~3年後に追加の資金が必要になったときの選択肢が増えるので、オススメな方法です。

まとめ

いかがだったでしょうか。

今回は、創業融資の金利について紹介させて頂きました。

ただいま、創業者に役立つ小冊子を無料でプレゼントしています。

お気軽にダウンロード頂き、経営に役立てて頂ければと思います!