こんにちは!越阪部龍矢です。

今日もお読み頂きありがとうございます。

先日、このような動画で、

融資を受ける時の経営者保証について

お話をさせて頂きました。

金融庁が2023年12月26日に

「経営者保証に関するガイドラインの活用実績について」

というデータを発表しました。

これを受けての動画です。

今回はその内容を簡単にかいつまんでお話します。

そもそも経営者保証とは??

そもそも経営者保証について、

「名前は聞くけどよくわからない」

という方もいるかもしれませんので

前提からお話します。

経営者保証とは、

『会社が借りた融資を社長本人が保証すること』

です。

本来、会社と社長個人は別人格なので、

会社が融資を返せなくなっても

社長個人は関係ないのがセオリーです。

ただ、経営者保証が取られると、

『いざ会社が返せなくなったら社長個人が代わりに支払う』

ということを銀行と約束するわけです。

こうなると、たとえ会社が倒産しても、

借金の返済義務は社長個人に残ってしまい、

社長が個人資産を処分して返済しないといけないんです。

これは問題だねということで、

近年、国も力を入れて、

経営者保証を外す動きを加速させているんです。

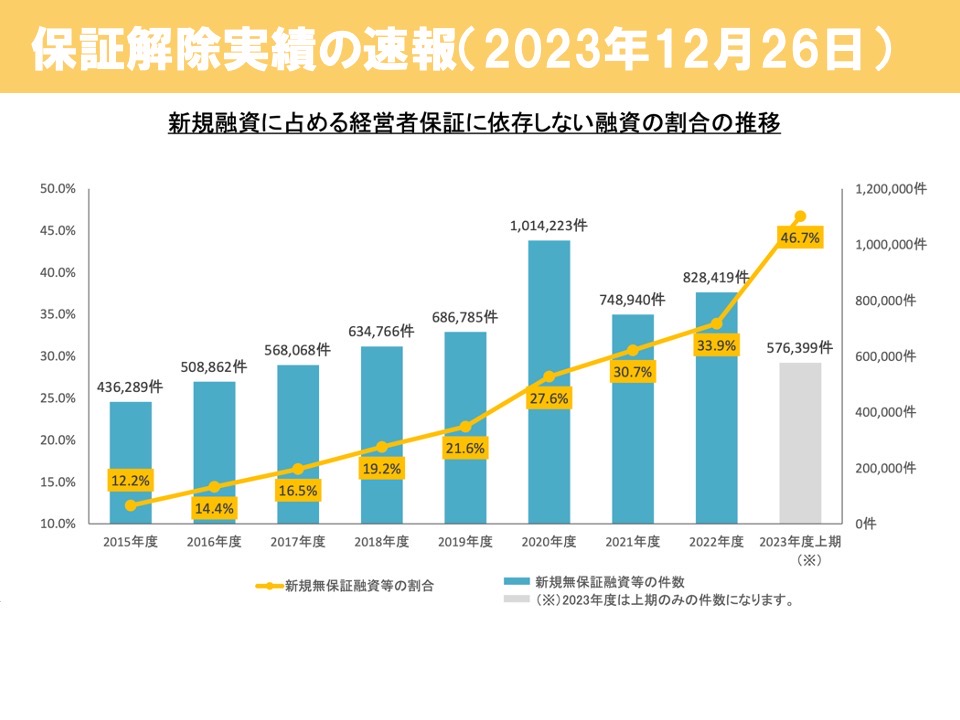

保証解除実績の速報

それでは、2023年12月26日時点、

最新の『経営者保証解除』の動向はどうなっているかというと、

こちらの図の通りですね。

経営者保証がつかない融資の割合は年々増加しており、

特に2023年上半期は大きな成果を上げています。

もともと2015年には

経営者保証をつけない融資の割合は全体の

12.2%に過ぎなかったのですが、

2023年上半期の実績では、

経営者保証をつけない融資の割合は全体の

46.7%まで増えています。

これ、凄くないですか。

国が力を入れている経営者保証解除の動きが

成果として出ていることが数字で分かります。

今や約半数の融資が

経営者保証なしで行われているということですね。

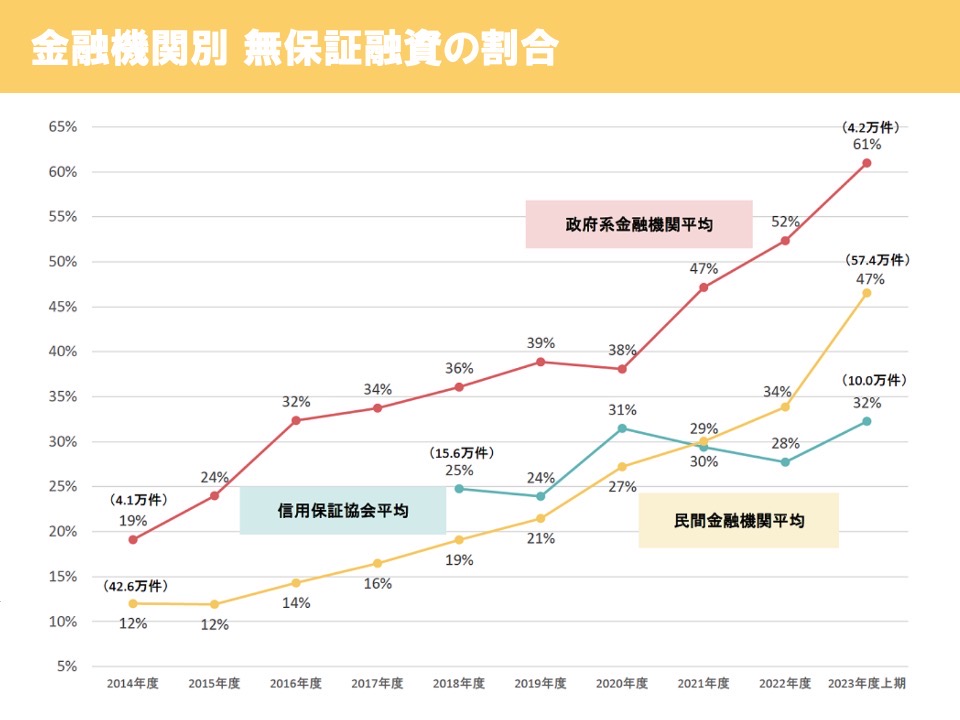

さらに詳しく金融機関別で実績を見てみましょう。

2023年上半期の金融機関別の無保証融資の割合は、

・民間金融機関:47%

・政府系金融機関:61%

・信用保証協会:32%

となっています。

これを見ると、

特に公庫や商工中金といった政府系金融機関で

保証解除の動きが進んでいることが分かります。

かたや信用保証協会付き融資については、

依然として保証が取られるケースがまだまだ多そうです。

ということで、

経営者保証解除に取り組んでいくなら、

まずは政府系金融機関か民間プロパーの融資から

解除の交渉をしていくのが効率が良さそうですね。

では、どうやったら経営者保証が解除できるか。

経営者保証解除の要件については、

動画の最後のパートで説明していますので、

詳しく知りたい方は動画の方もご覧ください!

ということで、今回も最後まで読んで頂いて

ありがとうございました!!