こんにちは、行政書士の越阪部です。

今回は、「決算書の読み方の基本」について紹介していきます。

決算書の基本

決算書とは、会計年度ごとに作成される書類で、

その会社の経営成績や財務状況を纏めたものです。

以下の書類で構成されており、

特に「貸借対照表(B/S)」と「損益計算書(P/L)」と「キャッシュフロー計算書(C/F)」の3つが主な書類で、これらを「財務3表」と呼びます。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書(C/F)

- 株主資本等変動計算書

- 個別注記表

なお、キャッシュフロー計算書(C/F)については、

中小企業では作成の義務はないため、作られていないことが多いです。

決算書は、経営判断の為に社内で利用される役割と、

会社の経営状況を外部(株主や金融機関等)に示すための役割があります。

今回は、特に基本となる「貸借対照表(B/S)」と「損益計算書(P/L)」について紹介していきます。

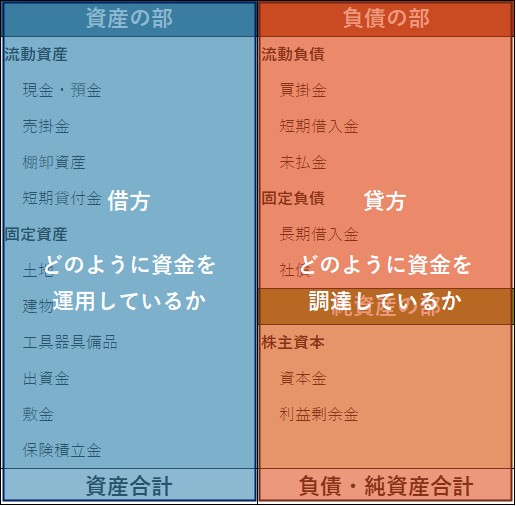

貸借対照表(B/S)

貸借対照表(B/S:Balance sheet)とは、

一定時点におけるその会社の資産と負債、純資産の状態を表している資料です。

その時点の会社の財政状況を表すので、これまでの経営の蓄積が表されています。

ざっくり3つの構成に分かれています。

- 左側(借方):資産の部

- 右側(借方):負債の部、純資産の部

資産の部

「資産の部」は、会社が持っている資産を表します。

1年以内に現金化できる資産を「流動資産」、1年以上保有する資産を「固定資産」といいます。

負債の部

「負債の部」は、会社が持っている負債を表します。

1年以内に支払わなければいけない負債を「流動負債」、1年以内に支払期限が到来しない負債を「固定負債」といいます。

純資産の部

「純資産の部」は、株主資本つまり返済義務のない資産が計上されています。

BSがいったい何を意味しているかについて簡単に言うと、以下の通りです。

- 左側(借方):どのように資金を運用しているか

- 右側(借方):どのように資金を調達してきたか

まず、右側(貸方)から見てみましょう。

貸方を見ると、その会社の資金調達の状況が分かります。

例えば、「負債」がほとんどの分を占めていて「純資産」がわずかであれば、

資金調達のほとんどを借入等で賄っていることが分かります。

逆に「純資産」が多くて「負債」が少なければ、

その会社はこれまでの利益剰余金の蓄積がある等、自己資本比率の高い経営状況であることが分かります。

次に、左側(借方)を見てみます。

借方を見ると、その会社の資金の運用状況が分かります。

調達してきたお金が「現預金」なのか「棚卸資産」なのか「機械設備」なのか、

どういった形で会社に残っているのかを把握することができます。

このように、貸借対照表(B/S)は、「お金の集め方」と「お金の運用状況」を表します。

借方(お金の運用状況)と貸方(お金の集め方)の残高は常に一致(バランス)するので、「バランスシート」と呼ばれます。

これまでの経営の蓄積が表されますので、社長の性格や経営に対する考え方も読み取れます。

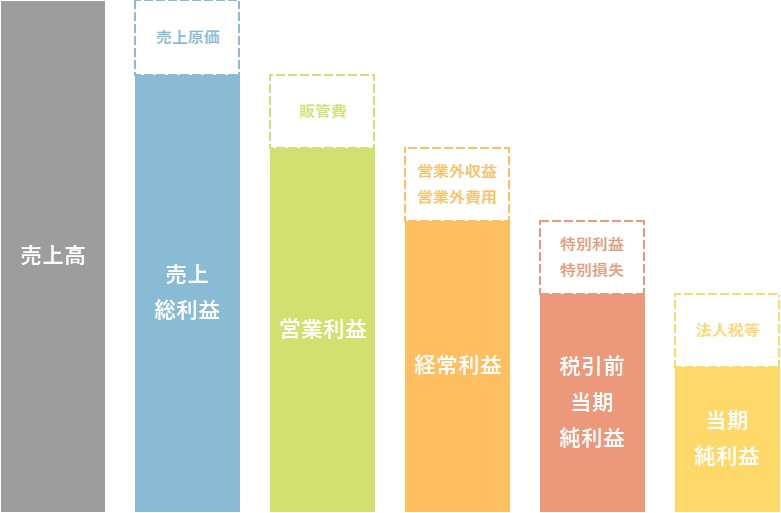

損益計算書(P/L)

損益計算書とは、一定の期間(事業年度)内に会社がどれだけの売上を上げて、どれだけの経費を使い、どれだけの利益を上げたかを表す表です。

早い話、その事業年度の営業成績を表すものですね。

PLは直感的に理解できるので、「BSは分からないけどPLは分かる」という社長も多いと思います。

損益計算書(P/L)には、5つの利益が出てきます。

売上総利益

売上総利益とは、売上から原価を引いたものです。「粗利」とも呼ばれます。

営業利益

営業利益とは、売上総利益から販売費および一般管理費(販管費)を引いたものです。

販管費は、広告宣伝費やスタッフの給与、家賃などを指します。

営業利益は、その会社が本業でどれくらい稼いだかを示す指標なので、金融機関も特に重視する指標となります。

経常利益

経常利益とは、営業利益に「営業外収益」や「営業外費用」を計算して残った利益です。

事業全体の儲けの状況が反映された指標です。

「営業外収益」の代表的な例は受取利息や家賃収入などがあります。

「営業外費用」の代表的な例は支払利息などがあります。

税引前当期純利益

税引前当期純利益とは、法人税等の税金を支払う前の利益のことです。

経常利益に突発的な収益や損失を加えたもので、

例えば災害による損害や固定資産の売却など、その年度だけ一時的に発生した費用(収益)は特別損失・特別利益に計上します。

当期純利益

当期純利益は、その会社の最終的な利益を表します。

税引前当期純利益から法人税等を引いた数字です。

このように、PLを見ることで、その会社がどこで利益を上げているのかを分析することができます。

(PLのイメージ)

当期純利益が黒字で一見良さそうな決算書でも、

よく見ると特別利益が上がっているだけで経常利益はマイナスだった・・ということもあり得ます。

他にも、営業利益は十分に出ているものの経常利益が残っておらず、

分析してみたところ利息負担が大きかった・・というようなことも分かります。

PLを分析することで、その会社の収益の状況について深く見ることができます。

会社がどこで儲けているのか、逆にどこで費用が発生しているのかを把握できれば、

適切な打ち手や改善策を立てることも可能ですので、しっかりと分析することが大切です。

まとめ

いかがだったでしょうか。

今回は、貸借対照表(B/S)と損益計算書(P/L)を中心に、決算書の基本について紹介させて頂きました。

決算書は、自社で経営に活かすだけでなく、外部に経営状況を説明する上でも重要です。

特に金融機関で融資を受ける際には、決算書の内容が審査に大きく影響します。

決算書を読んで使いこなせるようになれば、資金調達にも活きてくるので、ぜひ読み方を知っておくようにしてください。

当事務所のメールマガジンでは、

経営に必要な財務や資金調達の情報を配信しています。

ぜひお気軽にご登録ください!