こんにちは、行政書士の越阪部です。

今回は、「創業時の資金調達」について紹介していきます。

これから開業を考えている方向けに、

なるべく分かりやすく説明していきますのでぜひご参考になれば幸いです。

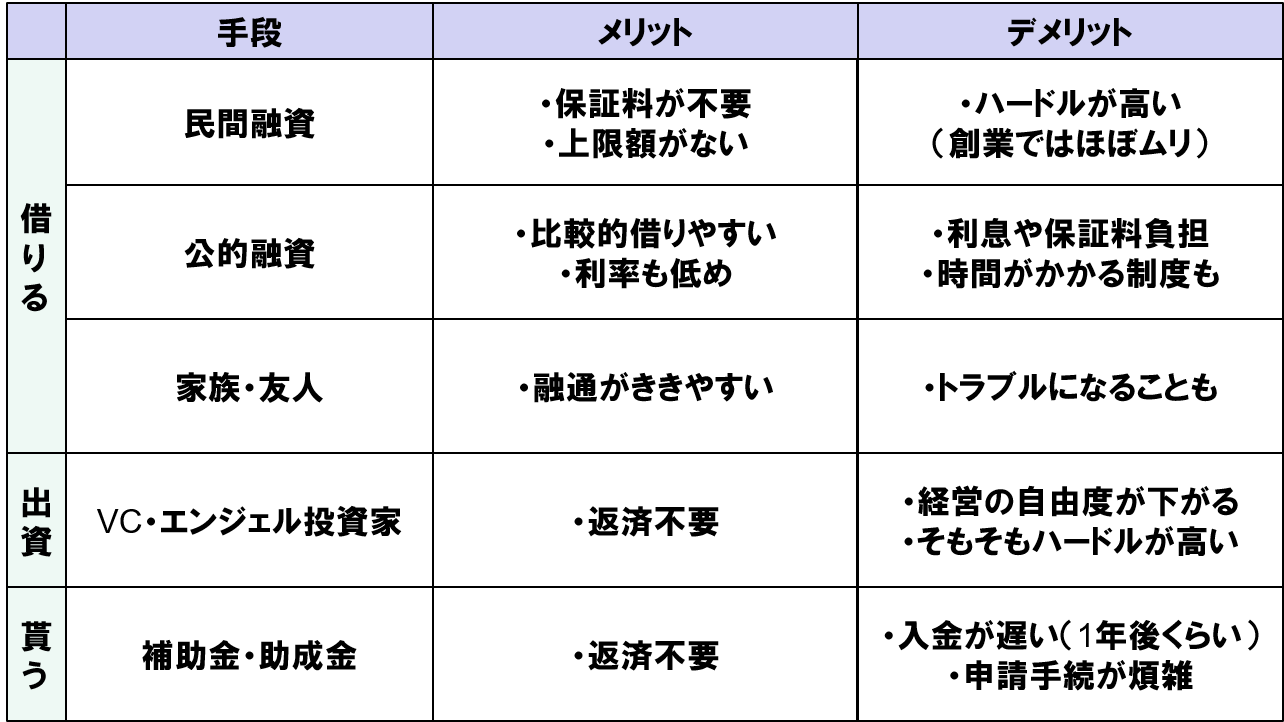

創業時の資金調達方法

私なりに創業時の資金調達の方法について纏めてみました。

細かいものまで含めれば他にも色々ありますが、主要なものはこの図に纏めています。

ここからは、それぞれの具体的な説明をしていきます。

民間融資

金融機関等からお金を借りることを「融資」と言います。

民間の金融機関(信金・地銀等)から直接お金を借りる融資(いわゆる「プロパー融資」)ですね。

プロパー融資の特徴としては、

後に出てくる「公的融資」と比較して、

①調達コスト面で有利だったり②融資上限がないということが挙げられます。

しかし、実際のところ創業で民間の金融機関から直接融資を受けているケースはほぼ稀です。

大企業の子会社等ならともかく、いきなりの創業ではまず受け付けて貰えないでしょう。

そのため、創業時の資金調達としては、

次に説明する「公的融資」を利用することになります。

公的融資

公的融資とは、その名の通り、国が運営する融資制度のことです。

何といっても「民間融資と比べると借りやすい」ということが魅力です。

※とはいっても、税金が使われる以上、誰でも簡単に借りられるわけではないですが・・。

公的融資の基本的なスタンスは、「民間金融機関の補完」です。

創業者や中小零細企業等、信用力が高くない人にとって、民間金融機関から融資を受けるのはハードルが高いです。

そこで公的機関が支援することで、

信用力の高くない人も融資を受けることができ、民間金融機関の補完となっているのですね。

公的融資には、大きく分けて以下の2つの制度があります。

①日本政策金融公庫

日本政策金融公庫(通称:公庫)とは、政府が100%出資する金融機関です。

国の政策に基づき、中小企業・小規模事業者に対して融資等の支援を行っています。

コロナ禍で資金繰りに困る事業者に積極的に融資をしたり、

まだ実績のない創業者にも無担保無保証の融資をしたり、中小企業や創業者の心強い味方です。

全国に152支店あるので、お近くの支店に融資を申し込むことになります。

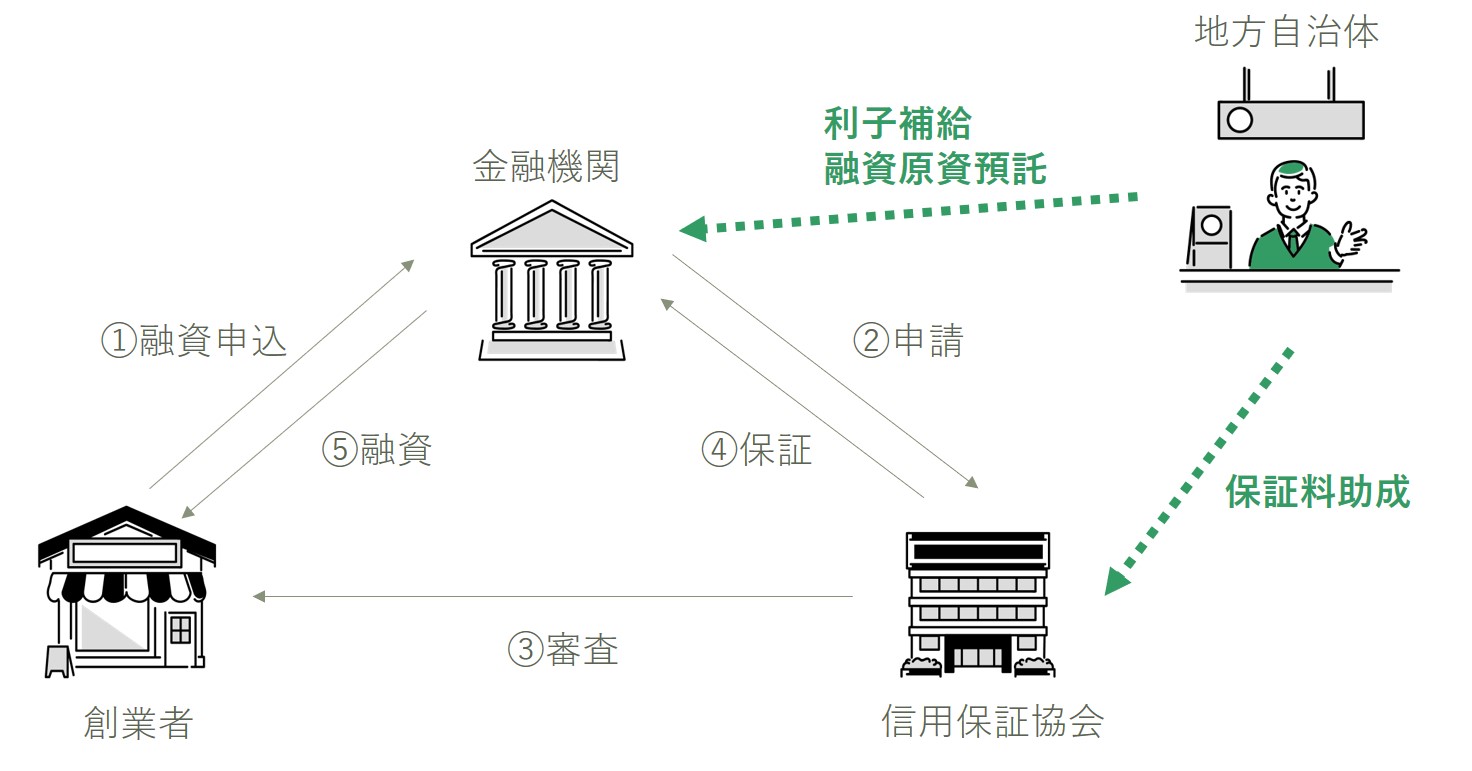

②自治体の制度融資

制度融資とは、民間金融機関・信用保証協会・地方自治体(都道府県や市区町村)が三位一体となって行う融資制度のことです。

制度融資では、創業者は銀行からお金を借りることになります。

しかし、銀行としては、これからどうなるか分からない創業者には積極的にお金を貸したくありません。

そこで出てくるのが「信用保証協会」です。

信用保証協会とは、各都道府県(+4市)に設置された公的機関で、

中小企業や創業者が融資を受ける際の保証人となってくれます。

つまり、「もし創業者がお金を返せなくなったら、信用保証協会が代わりに銀行に弁済する」という保証をしてくれます。

この保証があることによって、

銀行も貸し倒れリスクが減り、お金を貸しやすくなります。

さらにここに都道府県や市区町村といった地方自治体も加わります。

自治体の役割は、借入時のコストの一部を助成してくれることです。

例えば、金融機関への利息の一部を助成する「利子補給」や

信用保証協会への保証料の一部を助成する「保証料助成」があります。

民間金融機関:融資を実行

信用保証協会:融資の保証人となる

地方自治体 :利子補給や保証料助成

制度融資の詳細は、各地方自治体によって異なりますが、

中には公庫の融資よりも低コストで借入が可能な制度もあります。

その反面、制度融資は関係する機関も多くなるので、

スピードや手続き面でいうと公庫の方が使い勝手が良いケースが多いです。

家族・友人からの借入

説明する必要は無いかもしれませんが、

家族や知人から借り入れするのも創業時ではよく見られる手法です。

融通が利きやすい反面、お金を巡って人間関係が悪化することもあるので諸刃の剣です。

VC・エンジェル投資家

これまで説明してきたのが借入なのに対し、次は出資という手法です。

借入との決定的な違いは返済義務がないという点で、

出資を受けたお金は全て自己資金となります。

こう聞くと魅力的に思えますが、

反面、株式を譲渡することになるので経営の自由度が下がってしまいます。

特に、社長が2/3以上の株式を持っていないと、

社長1人で重要な事項を決めることができなくなってしまうので、

中小企業にはあまり向いていないかもしれません。

また、そもそも出資のハードルは高いです。

社会的意義が高かったり、新しいビジネスモデルだったりでないと現実的には難しいです。

その他、クラウドファンディングで資金を集めるという方法もありますが、

それも同様にハードルは高いですね。

補助金・助成金

補助金・助成金は、国から貰える返済不要のお金のことをいいます。

融資と決定的に異なるのは、「返済不要」という点です。

調達したお金が全て自分のものになるので、

もし要件を満たせば積極的に使いたいものですが、「入金が遅い」という致命的なデメリットがあります。

例えば創業時に補助金を申請して無事に採択されたとしても、

実際に入金されるのは1年後くらいというケースは少なくないです。

そのため、一旦は自己資金で立て替えて出費をしておいて、

後からその経費が補助金として支払われるという形になるので、

そもそものキャッシュがどうしても必要です。

「創業時に現金が足りないから補助金でなんとかしたい!」

という手段には使えないので注意が必要です。

どの手法が良い?

一般に、創業資金を調達する目的で使い勝手が良いのは「公的融資」です。

他の手法もあるものの、使い勝手や現実性を考えると消去法的に公的融資になってしまいますし、実際に公的融資を使って創業される方が大半なのが事実です。

家族や友人から借りるという選択肢もなくはないかもしれませんが、個人的には、まずは公庫や制度融資で資金調達をしておいて、それでもどうしようもなくなったときの最後のカードとして取っておいた方が良いとは思います。

まとめ

今回は、創業時の資金調達について紹介させて頂きました。

結論、公的融資を活用するのが現実的です。

創業融資を成功させたい!という方に役立つ小冊子を無料プレゼントしています。

ぜひお気軽にダウンロードして経営に役立ててください。