こんにちは!行政書士の越阪部です。

今回は、「信用保証協会」について紹介していきます。

信用保証協会の保証付き融資は、「マルホ」や「協会付き融資」と呼ばれ、

中小零細企業や創業者は利用する機会が多いと思います。

ぜひこの機会に参考にしてみてください。

信用保証協会とは?

信用保証協会とは、中小企業や小規模事業者が金融機関から融資を受ける際に、

その融資の保証人になってくれる公的機関です。

47都道府県+4市(横浜市、川崎市、名古屋市、岐阜市)にあり、全国51か所の拠点があります。

一般に、財務基盤がそこまで強固でない中小零細企業や創業者は、

銀行も貸し倒れリスクを避けるため、直接の融資(プロパー融資)を受けるハードルは高いです。

しかし、信用保証協会が保証人として入ることで、

銀行も貸し倒れリスクが小さくなり、お金を貸しやすくなるという仕組みです。

信用保証協会の保証付き融資の流れ

次に、信用保証協会の保証付き融資を利用する際の流れを説明していきます。

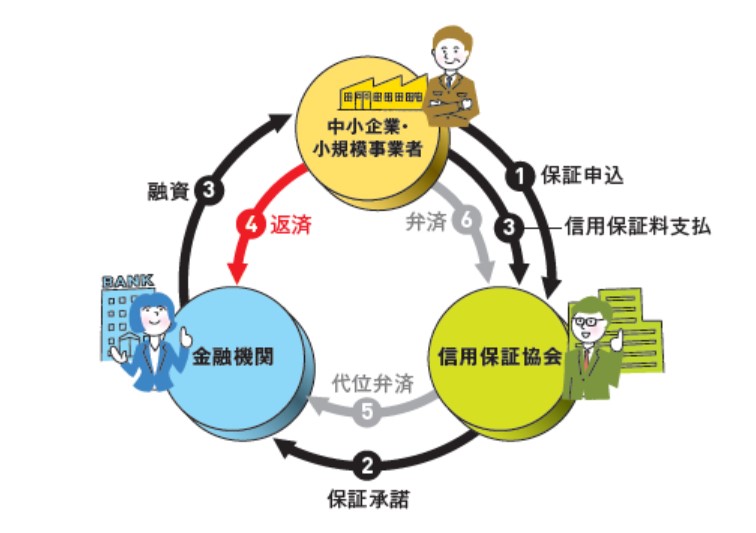

①保証申し込み

まずは、融資を受ける企業が金融機関へ保証付き融資の申込を行います。

上の図では、企業から信用保証協会へ直接保証申込をしている形になっていますが、通常であれば金融機関経由で申し込むのが一般的です。

②保証承諾

信用保証協会が、企業の財務状況や経営計画、信用情報等を審査し、

審査に通れば金融機関に対し「信用保証書」を発行し保証の承諾を行います。

③融資の実行

金融機関から企業へ、信用保証書に基づいて融資が実行されます。

なお、信用保証協会とは別に、金融機関でも融資審査が行われます。

信用保証協会への保証料は、融資実行時に一括払いで支払います。

④返済

借入条件に従い、企業は金融機関へ返済します。

通常であればこれで終了です。

もし返済不能になったらどうなる??

⑤代位弁済

もし返済ができなくなったときは、

信用保証協会が企業の代わりに金融機関へ借金を弁済します。

これを「代位弁済」といいます。

通常、3か月の延滞が発生すると、

金融機関は信用保証協会へ代位弁済の請求を行います。

⑥企業から信用保証協会へ弁済

しかしこれで終わりではありません。

企業は自身の債務を信用保証協会に代位弁済して貰いましたが、

当然、債務の負担を免れることにはなりません。

代位弁済して貰った後は、企業は信用保証協会に対して弁済をしていくことになります。

弁済のスケジュールに関しては、

このタイミングで信用保証協会と協議を行い、実現可能な計画を立てていくことになります。

なお、代位弁済が行われた後は、「遅延損害金」が発生します。

利息の代わりに、年14%の遅延損害金が乗っかってくるので、負担がかなり重くなってしまいます。

金融機関への債務を返済できずに信用保証協会へ代位弁済して貰ったので、

ある種当然のペナルティではありますが、資金繰りに困って再生フェーズにある会社にとってはかなり苦しい負担になってしまいます。

当然、もし払えるまで回復していれば請求してきますが、

資金繰りに困ってどうしようもない場合、ある程度の遅延損害金の減額には応じてくれる場合もあります。

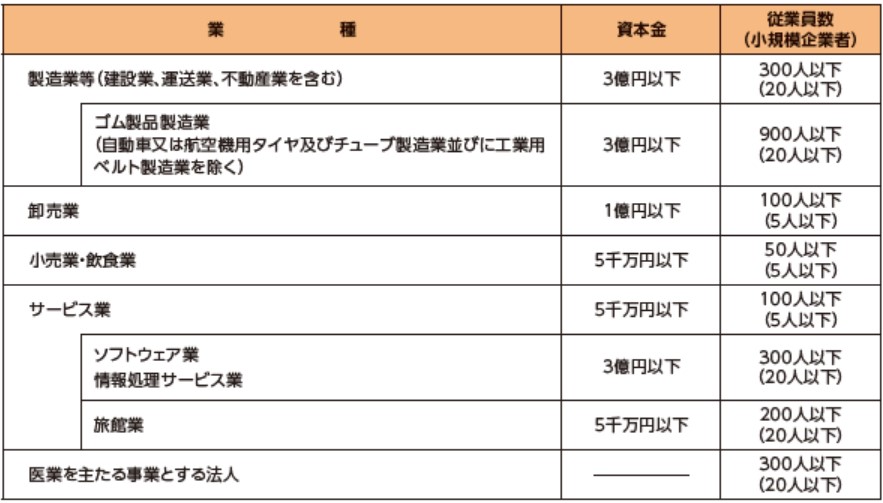

利用可能な事業者

信用保証協会の保証付き融資が利用できるのは、上の表に該当する方のみとなります。

資本金または従業員数のどちらか一方のみ満たしていれば利用できます。

もし仮に従業員数をオーバーしてしまった場合でも、資本金を抑えておく or 減資することで、利用が可能です。

その他、一部の業種(農林漁業や金融業等)での利用制限はありますが、

大半の商工業の業種は保証対象となります。

保証限度額

| 無担保保証 | 普通保証 | 合計 |

| 8,000万円 | 2億円 | 2億8,000万円 |

保証限度額は、無担保保証枠で8,000万円、普通保証枠で2億円の合計2億8,000万円となります。

また、上記の2億8,000万円の枠に加え、別枠で特別枠もあります。

特別枠とは、セーフティネット保証等の政策的な保証に使える枠で、

「別枠」として無担保保証枠8,000万円と普通保証枠2億円を利用できます。

| 利用枠 | 無担保保証 | 普通保証 | 合計 |

| 一般枠 | 8,000万円 | 2億円 | 2億8,000万円 |

| 特別枠 | 8,000万円 | 2億円 | 2億8,000万円 |

| 合計 | 1億6,000万円 | 4億円 | 5億6,000万円 |

なお、注意が必要なのが、「枠=保証可能額」ではないということです。

あくまでもこれらの保証枠は、制度上の上限であって、

全ての企業がこの限度額いっぱいまで利用できるわけではありません。

実際の保証限度額(与信枠)は、

あくまでもその企業の業績、財務状況、規模、資金使途といった条件の審査が行われたうえで、保証協会によって決定されます。

そのため、無担保保証の上限が制度上は8,000万円まであったとしても、

その企業の無担保保証の与信枠が4,000万円なら、それを超える部分については担保を要求されることになります。

まとめ

今回は、信用保証協会について紹介させて頂きました。

中小企業にとっては切っても切り離せない存在ですので、ぜひ参考になれば幸いです。

当事務所のメールマガジンでは、経営に必要な財務や資金調達の情報を配信しています。

完全無料ですのでぜひお気軽にご登録ください!