こんにちは!

行政書士のオサカベです。

今回は、「自己資金は足りているけど創業融資を受けるのは可能?」というテーマについて紹介させて頂きます。

自己資金が足りていても創業融資は受けられる

例えば、必要総額が300万円のビジネスで、貯金が500万円あるとします。

このような場合だと、「必要総額<貯金額なので融資は断られるのでは?」と思う方もいるかもしれません。

確かに、貯金で必要資金のすべてをまかなえるのであれば、「借りる必要ないでしょ!」と言われて金融機関から断られるかもという気持ちは分かります。

しかし、結論から言うと、それでも借りることはできます。

(それどころかむしろ、多く貯金を準備してきたということで高く評価されます。)

自己資金=貯金額ではない

当然、金融機関からお金を借りる時には、

「必要総額-自己資金」の差額を示してその分を借りることになります。

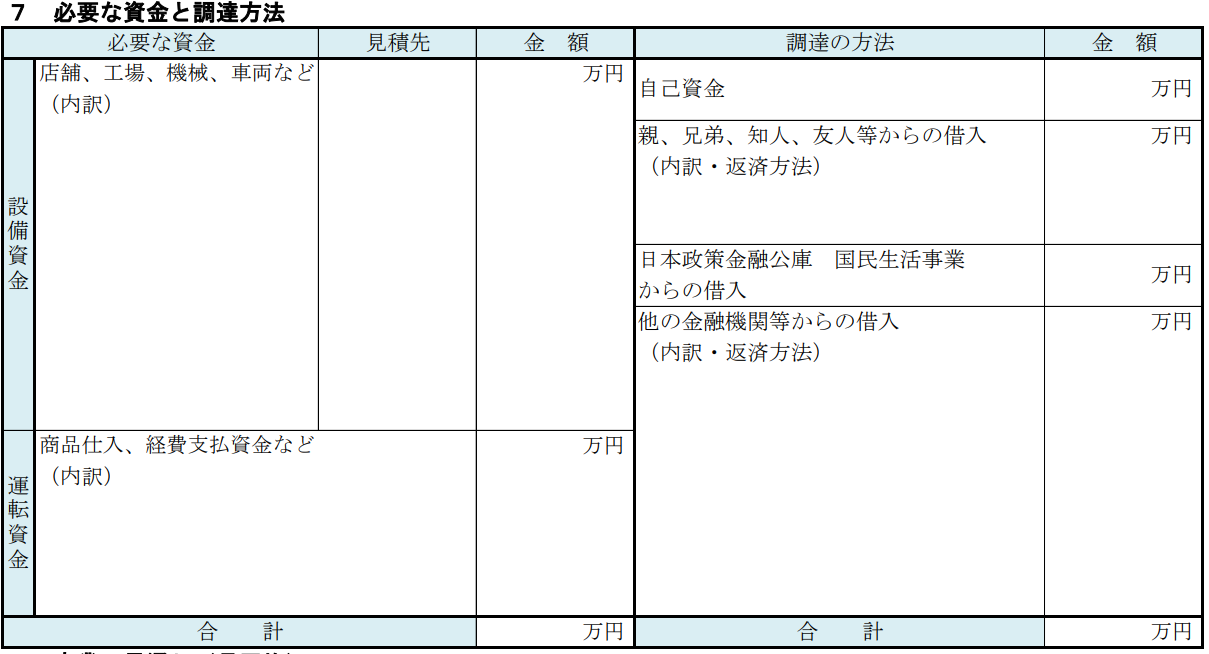

下記の表が日本政策金融公庫のフォーマットですが、このような形で必要額を説明する必要があります。

このときに、自己資金を貯金額の500万円ではなく、150万円にしておけば、残りの150万円を借入で賄うというロジックが出来上がるわけです。

自己資金=貯金額ではありません。

自己資金とは、自分で貯めたお金のうち、事業用に自由に使える資金のことです。

そのため、たとえ500万円の貯金があったとしても、

「350万円は生活費やいざというときの予備費として持っておきます」

と言えば、事業に使う自己資金としては150万円という評価がされます。

自己資金の評価としてはどうなるのか

では、極端な話、300万円必要なビジネスで500万円の貯金を持っているときに、自己資金を30万円(必要総額の10分の1の最小ライン)にしておいて、470万円を生活費や予備費として持って置く場合、評価としてはどうなるのでしょうか。

この場合に、自己資金は30万円として評価されてしまうのか、それとも500万円として評価されるのか、どちらになるのでしょう。前者の場合、せっかくお金を用意したのに自己資金が少ないと評価されてしまっては悲しいですよね。

これについて、公庫の融資課長に聞いたところ、「自己資金に組み込まない分も総合的に評価される」とのことでした。そのため、たとえ自己資金が30万円でも、それ以外に貯金をしておけば、審査上は貯金額も含めて評価がされることになります。

自己資金を少なめにしておいてなるべく借入で賄いたいという方で、「でも自己資金が少ないと評価されないと心配・・・」という方は、心配せずとも大丈夫ということですね。

とはいえ、上記の例のように、極端に自己資金を抑えるのは、金融機関としてもあまり宜しくはないようです。(その分、金融機関がリスクを負うので当然ですね。)

なるべく借入で多く賄いたいという気持ちは分かりますが、それでも必要総額の20~30%は自己資金で出してよというのが金融機関の本音だそうです。

まとめ

いかがだったでしょうか。

今回は、自己資金は足りているけど創業融資を受けることは可能?というテーマについて紹介させて頂きました。

ただいま、創業に役立つ小冊子を無料でプレゼントしています。

ぜひお気軽にダウンロード頂き、創業に役立てて頂ければと思います!

最後まで読んで頂きありがとうございました。