こんにちは!

起業資金の専門家オサカベです。

今回は、PLとBSっていったい何なの?というテーマについて紹介させて頂きます。

PLもBSも、どちらも決算書の中の1つ

PLもBSも、どちらも決算書の中の一つの書類です。

決算書とは、企業が毎年作らなくてはいけない書類で、会計年度ごとに、会社の経営成績や財務状況をまとめたものです。

会社を作ったら、1年に1回、決算書を作らなくてはいけません。大体の場合は、税理士さんに作って貰うことになると思います。

決算書と一口にいっても、いろんな書類があります。

- 損益計算書(PL)

- 貸借対照表(BS)

- キャッシュフロー計算書

- 株主資本等変動計算書

- 個別注記表

などなど。こういった書類の束が決算書なのですが、この中でも特に肝となるのがPLとBSです。それぞれ詳しく説明していきます。

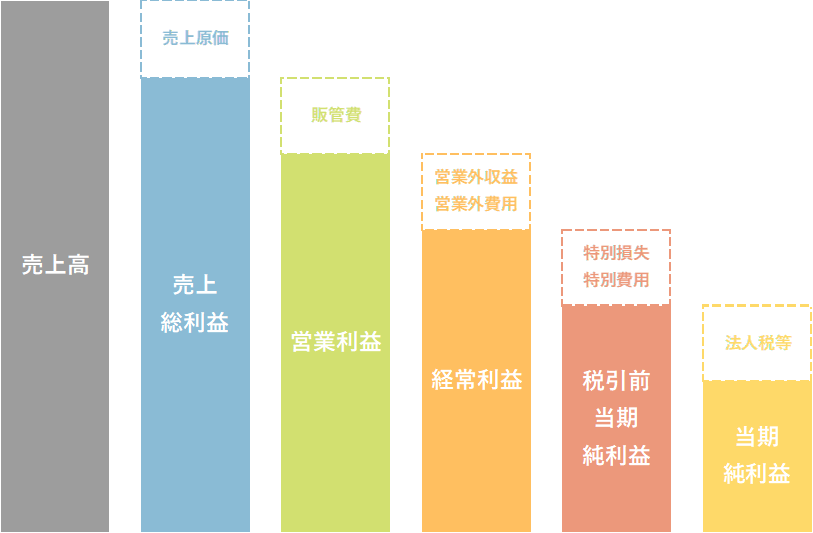

PL(損益計算書)とは

PLとは、1年間の間に会社がどれだけの売上を上げて、どれだけの経費を使い、どれだけの利益を上げたかを表す表です。Profit and Loss Statementの略です。

いわば、企業の1年間の営業成績を表すものです。

PLを見れば、その企業がその年に儲かったか儲かっていないかが分かります。

PLの構成として、一番上に売上高があって、その下に5つの利益が出てきます。

5つの利益は、売上総利益(粗利)、営業利益、計上利益、税引前当期純利益、当期純利益という順番になっています。

それぞれの詳しい説明はまた別の記事で行いますが、要は、その会社がどれくらい売上を上げて、どのようにいくら経費を使って、最終的にいくらの利益が残ったのかを表すのがPLです。

いわゆる赤字とか黒字とか、そういったことはPLを見れば分かります。

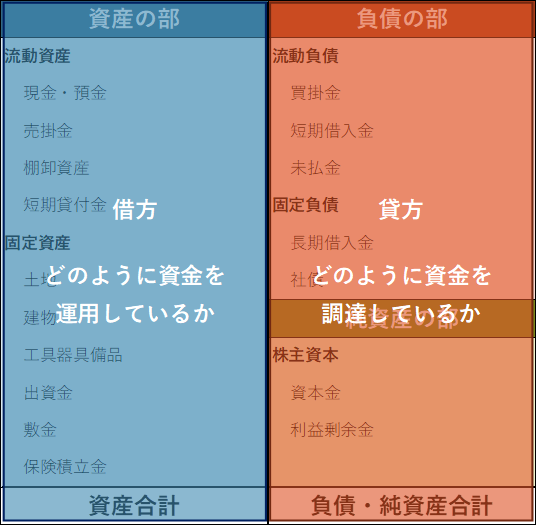

BS(貸借対照表)とは

次に、BS(貸借対照表)について説明していきます。

正直、BSは分からないという人も多いと思います。確かにPLよりも分かりづらいです。

ただ、知ってしまえば意外とシンプルなので、伝わるように説明していきます。

BSとは、Balance Sheetの略で、一言で言うと、その会社の持つ資産や負債、純資産の状況を表す表です。

PLは1年間の経営成績を表していたのに対し、BSは期末時点での会社の財政状況を表しています。そのため、PLと違って、起業してからこれまでの経営の蓄積が表されるのがBSです。

よく、BSを見れば社長の性格が分かると言われているくらい、これまでの経営の積み重ねが如実に出るのがBSです。

ざっくりいうと、BSは資産の部、負債の部、純資産の部に分かれていて、会社の持っている資産、負債、純資産の状況を表します。

BSは大きく左側と右側に分けることができます。

簿記の言葉では左側を借方、右側を貸方というのですが、難しいので覚えなくてもいいです。

BSの左側は、どのように資金を運用しているか、右側はどのように資金を調達してきたかを表します。

たとえば左側(借方)に資産として100万円の機械と50万円の現金が入っていたとします。

これが会社の持つ資産です。

このときに右側(貸方)に、負債(借入金)100万円、純資産(資本金)50万円が乗っているとすると、資産(機械+現金)を保有するためのお金の出どころは、50万円の資本金と100万円の借入で賄っているということが分かります。

このように、会社がどのように資金を調達して、どのように資金を運用しているかということを表しているのがBSとなります。

BSを見ることで、これまで会社がどのくらい利益を積み重ねてきたのかだったり、純資産に対して借入はどのくらいしているのかだったり、不要な資産を持っていないかだったり、まさにこれまでの経営の積み重ねを知ることができます。

PLだとその決算期1年分の情報しか分からないのですが、それに対してBSはこれまで起業してから今に至るまでの蓄積が出るので、より会社のこと・経営者のことが分かります。

まとめ

いかがだったでしょうか。

今回は、PLとBSっていったい何なの?というテーマについて紹介させて頂きました。

ただいま、創業に役立つ小冊子を無料プレゼントしています。

ぜひお気軽にダウンロード頂き、創業に役立てて頂ければと思います!

最後まで読んで頂きありがとうございました。