こんにちは!

起業資金の専門家オサカベです。

今回は、「創業融資を受けると事業収入が上がりやすい!?」というテーマについて紹介させて頂きます。

収入に対する満足度の統計

日本政策金融公庫が2016年に行った調査のデータを紹介させて頂きます。

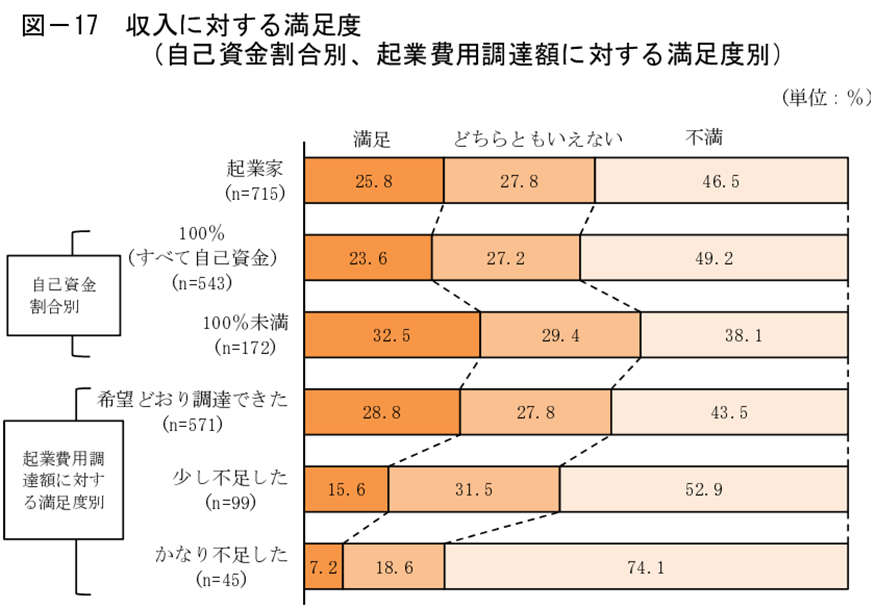

この調査は、2011年以降に起業した起業家に対して「現在の収入に対する満足度」を聞いたものです。

収入に対する満足度なのであくまでも主観的なものではありますが、これを見ると面白い結果が分かります。

起業資金をすべて自己資金で調達した方は、起業後の収入に「満足」と答えたのが23.6%で、起業資金の一部を借り入れで賄った方は、起業後の収入に「満足」と答えたのが32.5%でした。

自己資金だけで創業をしたか、それとも借入を受けたかによって、約10%弱も創業後の収入の満足度に開きがでています。

また、起業費用調達額に対する満足度別のグラフを見てみると、「希望どおり調達できた」起業家は「満足」の割合が28.8%を占め、「少し不足した」起業家(15.6%)、「かなり不足した」起業家(7.2%)よりも明らかに高いことが分かります。

このように、創業時に希望通り資金調達ができると、その後の事業収入も満足に繋がりやすいというデータがあります。

なぜ資金調達と事業収入の相関があるのか

ここからは私の想像にはなりますが、なぜ資金調達と事業収入の相関があるのかについて考えてみました。

考えられる理由は2つ。

1つは、創業時に潤沢なキャッシュがあることで事業が軌道に乗りやすいからです。

創業時にキャッシュに余裕があれば、その分投資にもお金を使えるので、早く事業を軌道に乗せることができます。

逆に資金に余裕がないと、軌道に乗るまで時間がかかるばかりか、軌道に乗るまでの辛抱の期間を耐えることができずに廃業や事業縮小も余儀なくされてしまうかもしれません。

もう1つは、創業融資を受けられている時点でビジネスモデルが妥当なものだからです。

当たり前ですが、創業融資は誰でも受けられるものではありません。銀行も当然、儲からずに貸したお金が返ってくる見込みがないところには貸しません。

銀行もたくさんの起業家を見てきたプロですので、創業融資の審査に通ったということは、ある種、その事業がちゃんと収益を生むということについて銀行からお墨付きを得たようなものです。

仮に、ビジネスモデルとして破綻していて、将来性が見込めないような事業であれば、融資は降りません。銀行から融資を受けられたという時点で、ある種、その事業は将来的な見込みがあったということになります。

まとめ

ということで、今回は、創業融資と事業収入の相関について紹介させて頂きました。

創業時にキャッシュを潤沢に持つためにも、自分のビジネスモデルを試すためにも、創業融資を活用してみることをオススメします。

ただいま、創業に役立つ小冊子を無料プレゼントしています。

ぜひお気軽にダウンロード頂き、創業に役立てて頂ければと思います!

最後まで読んで頂きありがとうございました。