こんにちは!行政書士の越阪部です。

今回は、「創業融資はどこで受けるのがベスト?」というテーマについて紹介していきます。

これから創業をお考えの方には役立つテーマだと思いますので、

ぜひご参考になれば幸いです。

創業融資の選択肢は実質2択

創業時の資金調達で一番メジャーな方法は”融資を受ける”ことですが、

創業時の融資の選択肢は多くはありません。

民間金融機関(地銀、信金など)から直接融資を受けることを

「プロパー融資」といいますが、まだ実績がなく信用力の乏しい創業期では、

民間の金融機関は中々手放しで融資はしてくれないのが実情です。

そのため、国や地方時自体が関与する「公的融資」を活用して

融資を受けるのがほとんどですが、公的融資の選択肢は実質以下の2択となります。

- 日本政策金融公庫

- 地方自治体の制度融資

ここでは、それぞれの特徴と、

どちらを選ぶべきかについて私の考えを述べさせて頂きます。

日本政策金融公庫の特徴

日本政策金融公庫とは、政府が100%出資する政府系の金融機関です。

民間の金融機関と違って預金機能はなく、中小企業や小規模事業者への貸付を主な事業としています。

日本政策金融公庫は創業者への支援も積極的に行っており、

創業者の多くが日本政策金融公庫の「新創業融資制度」を使って融資を受けています。

「新創業融資制度」の特徴は、

何といっても「無担保・無保証」で融資が受けられることです。

また、「低金利・固定金利」で借りることもできるので、

創業者にとっては大変使い勝手の良い制度となります。

| 利用者 | ・新たに事業を始める方 ・事業開始後税務申告を2期終えていない方 ※ただし自己資金の要件あり |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 各融資制度に従う |

| 担保・保証人 | 原則不要 |

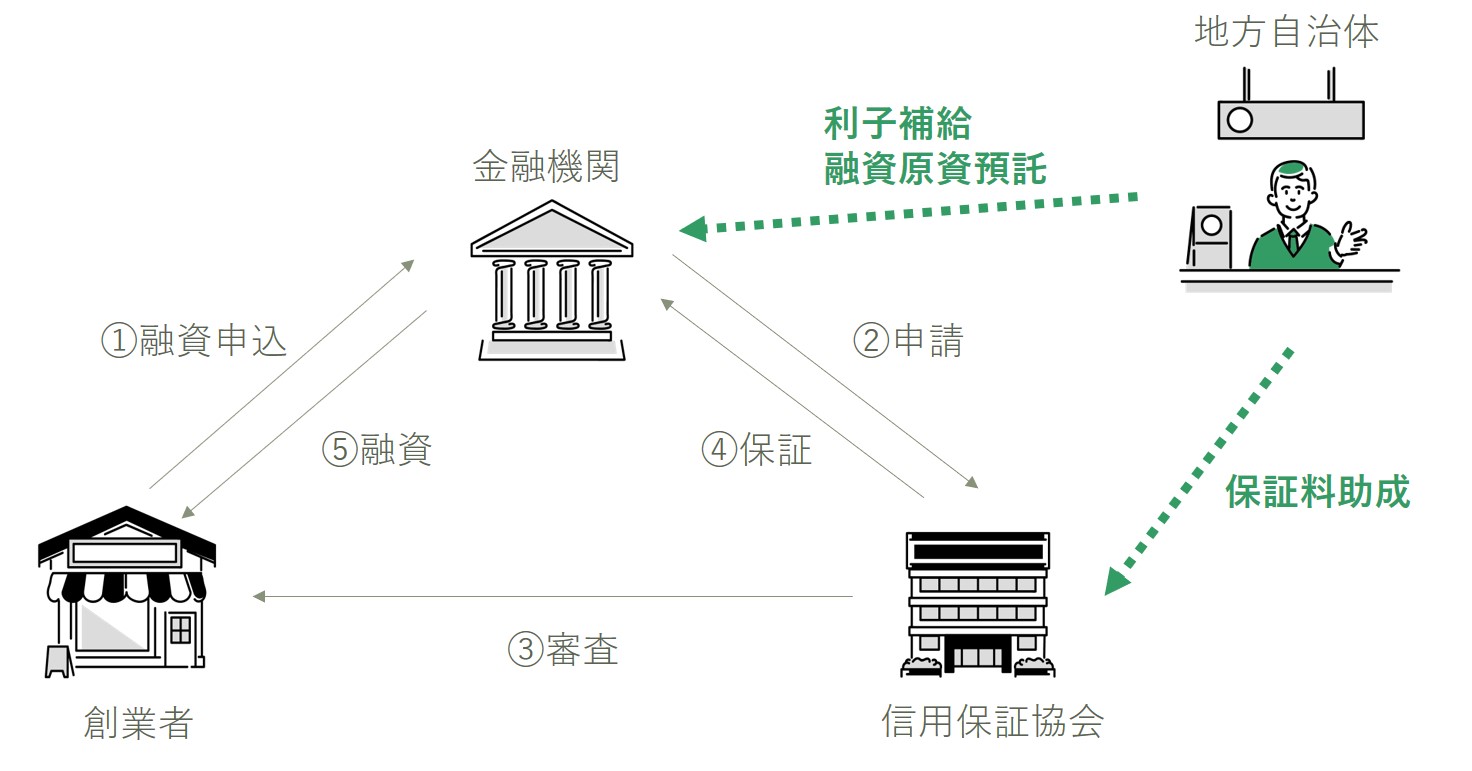

制度融資の特徴

制度融資とは、地方自治体が民間金融機関や信用保証協会と三位一体となって行う融資制度のことです。

それぞれの機関ごとに役割があり、

・民間金融機関:融資を実行する ・信用保証協会:融資の保証を行う ・地方自治体:利子補給や保証料助成を行う

といった仕組みになります。

制度融資を利用することで、

信用力の低い創業者であっても融資を受けることができ、

利息や保証料についても低コストで済む場合が多いです。

制度融資の条件は各地方自治体によって異なります。

どちらの制度を利用するべき?

創業者の中には、「公庫と制度融資どっちを利用すればいいの?」と思われる方もいると思います。

制度融資については各自治体によって条件がバラバラですので

一概には言えませんが、なるべく一般化した上で比較してみようと思います。

実際は事業を行う自治体ごとに異なりますが、

1つの参考になれば幸いです。

融資の受けやすさ

よく「どっちの方が通りやすいですか」と聞かれることがありますが、

借りやすさはそこまで変わらないと思います。

どちらに申し込んでも、事業計画書を提出のうえで面談がありますし、

チェックされるポイントも、これまでの経験値や自己資金、返済財源の根拠など、さほど変わりもしないです。

強いてどちらか一方を言うならば、

公庫の方が創業融資の対応件数が圧倒的に多いのでノウハウが蓄積されているのと、

審査する機関も少ない(制度融資だと自治体の斡旋を受けたうえで金融機関と信用保証協会から審査を受ける)ので、利用しやすいかなと思います。

借入可能額

借り入れ可能な金額は、

公庫の場合は「新創業融資制度」の制度上3,000万円までとなります。

(といっても創業で3,000万円満額借りられるケースは殆どありませんが・・。)

また、自己資金の要件もあって、原則として必要総額の1/10以上の自己資金を用意していることが条件となります。

制度融資の場合は各自治体によって異なります。

自己資金要件がない自治体もあります。

(しかしあくまでも制度上の要件の話であって、実際問題自己資金0では融資審査に通るハードルは高いです。)

調達コスト

公庫の場合は固定利率で、だいたい2%前後が相場です。

それに対し制度融資の場合、自治体にもよりますが、公庫より低利率のものも少なくありません。

たとえば私の住む目黒区の制度融資では、年率0.2%とかなり低金利です。

制度融資の場合は金利に加えて信用保証協会への保証料もかかることがありますが、

それでも公庫よりも低コストで済むケースも多いと思います。

手間

手続き面の手間に関しては、圧倒的に公庫に軍配が上がります。

公庫の融資の場合、創業者と公庫の2者間で完結しますし、

申込資料も簡素なものばかりなので手間はそこまでかからないです。

これに対し、制度融資の場合、

金融機関へ相談→地方自治体へあっせん申込→金融機関へ申込→保証協会と面談→金融機関から審査結果の通知

というプロセスを踏むので、どうしても手間がかかります。

場合によっては、融資の申込書も①地方自治体向け、②金融機関向け、③信用保証協会向けの3種類を用意する必要があり、手続き面の手間がかかります。

スピード

申込から融資実行までのスピード面に関しても、公庫に軍配が上がります。

公庫の場合、支店決済で済む金額であれば、申込から3週間程度で入金されることもあります。

それに対し、制度融資の場合、3か月前後かかることも珍しくありあません。

自治体によっては、融資あっせん書の発行までに3~4回の面談をするところもあるため、「すぐに融資を受けたい!」という方には向いていないです。

ここまでの比較を無理やり表に纏めると以下の通りです。

何度も言いますが、制度融資は地方自治体ごとに全く条件が違いますので、

あくまでも参考までにしてください。

| 日本政策金融公庫 | 制度融資 | |

| 融資の受けやすさ | 〇 | 〇 |

| 借入可能額 | 3,000万円 (1,000万円以下が現実的) | 自治体による |

| 調達コスト | △ | 〇 |

| 手間 | 〇 | △ |

| スピード | 〇 | △ |

両方受けるという選択肢も

必要金額次第では、公庫の融資と制度融資を両方受けることも考えられます。

例えば公庫の「新創業融資」の場合、融資希望額が1,000万円を超えると、融資のハードルは一気に上がります。

そのため、総額1,500万円必要だとしたら、

公庫から1,000万円、制度融資で1,500万円を借入するという方法も考えられます。

また、そこまで大きな金額が必要でなくとも、

公庫と制度融資を両方利用することで、

公庫と金融機関(信金など)両方と繋がりができることになり、

長期的な事業拡大を考えたときに有利に働きます。

特に地域の信用金庫・信用組合とは、

創業期に融資を受けて実績を作っておけば、

今後の借入の際にも有利に働くのでお勧めです。

結論

結論、「公庫と制度融資どっちが良いの!?」という問いに対しての私の答えは、以下の通りです。

・なるべく手間をかけたくない

・早く入金が欲しい

・特にこだわりはない

という方は、「日本政策金融公庫」がオススメ

・事業を行う地域の制度融資が充実している

・多少面倒でも調達コストを少しでも抑えたい

・融資実行までに時間がかかっても平気

という方は、「制度融資」がオススメ

まとめ

いかがだったでしょうか。

今回は、創業融資はどこで受けるのが良いかについて紹介させて頂きました。

ちなみに私自身、創業の時に融資を受けましたが、制度融資を利用しました。

私の住む地域は制度融資の条件が良かったのと、地域の信金さんとの繋がりが欲しかった為です。

これから創業を考える方にとって、この記事が少しでもご参考になれば幸いです。

ただいま、創業融資をお考えの方に役立つ小冊子を無料プレゼントしています。

ぜひダウンロード頂き経営に役立てて頂ければと思います!