こんにちは、行政書士の越阪部です。

本日は、「損益分岐点分析」について解説していきます。

損益分岐点分析を活用すると、売上高やコストの目標設定ができますので、ぜひ知っておくようにしてください。

損益分岐点とは?

損益分岐点とは、売上高と費用が一致し、利益も損失も0となる分岐点をいいます。

この時点の売上高を「損益分岐点売上高」といいます。

損益分岐点売上高では、「売上高=費用」となる

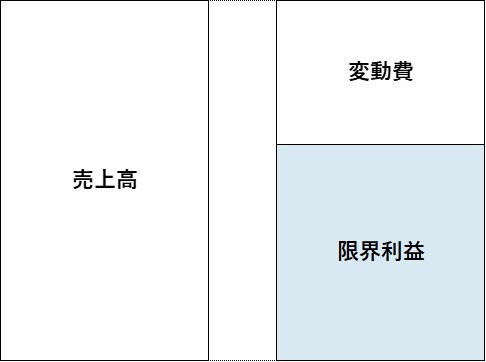

企業活動における費用は、変動費と固定費に分けることができます。

・変動費:売上高の増減に比例して発生する費用(仕入れ、外注加工費等)

・固定費:売上の増減とは関係なく発生する費用(役員報酬、管理部門の人件費、減価償却費、地代家等)

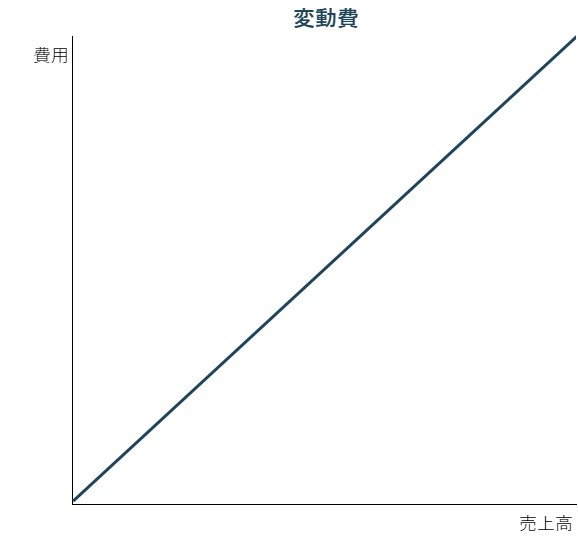

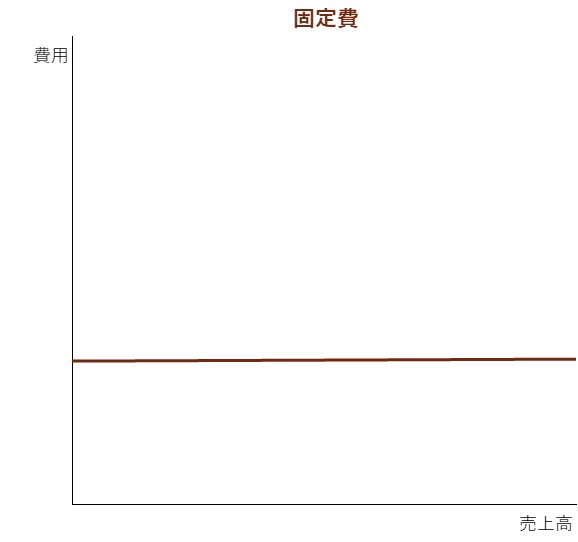

分かりやすくするためにそれぞれの費用を図式化してみます。

横軸が売上高で、縦軸が費用のグラフです。

変動費の場合、売上と比例して費用が大きくなるので、このようなグラフになります。

固定費の場合、売上高に関わらず発生するものなので常に一定です。

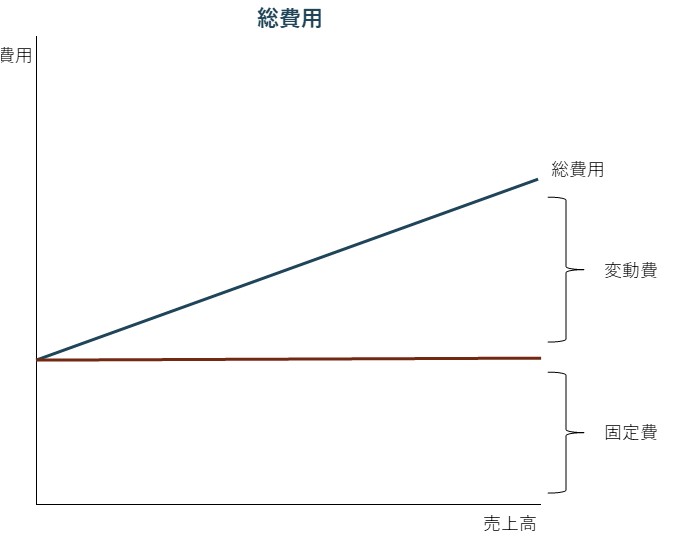

実際の事業活動にかかる総費用は、「固定費+変動費」なので、

次のようなグラフに表すことができます。

固定費の上に変動費が乗っかっているイメージですね。

これで「総費用」の図が分かりました。

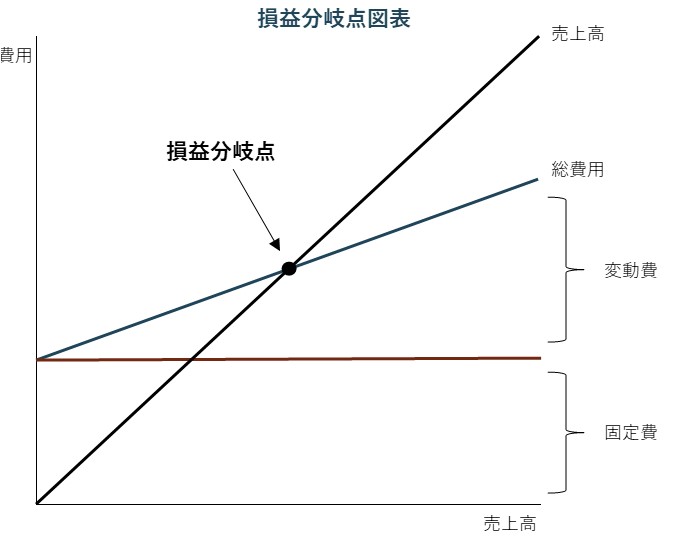

さらにこのグラフに、売上高のグラフを重ねてみます。

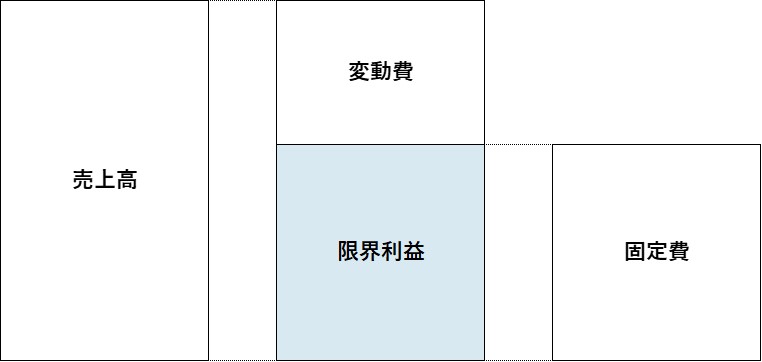

売上高と総費用が交わる点が「損益分岐点」です。

そしてこのときの売上高が「損益分岐点売上高」です。

「売上高」と「変動費+固定費」がとちょうど一致しているので、利益も損失もありません。

損益分岐点以上に売上が上がれば利益が生まれ、

逆に損益分岐点まで売上が上がらなければ損失が発生します。

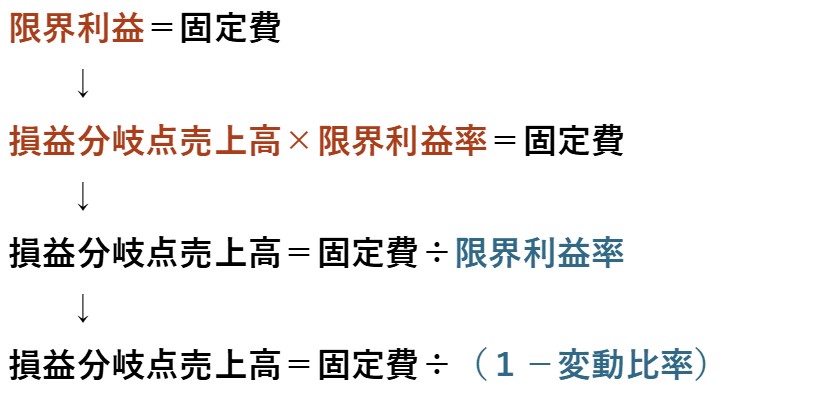

損益分岐点売上高の計算式

損益分岐点売上高は、以下の計算式で求められます。

損益分岐点売上高=固定費÷限界利益率

ここで「限界利益率」という聞きなれない言葉が出てきたと思います。

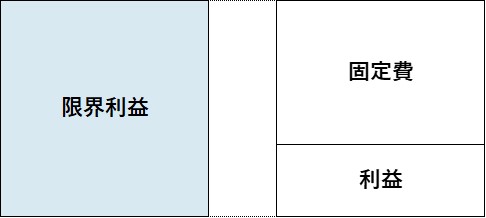

そもそも「限界利益」とは、売上高から変動費を引いたものをいいます。

この「限界利益」の中に「固定費」や「利益」が含まれることになります。

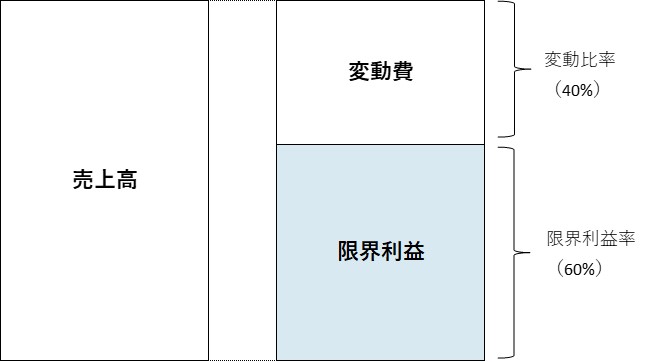

そして、売上高に対する限界利益の割合を「限界利益率」といいます。

限界利益+変動費=売上高となるので、

限界利益率と変動比率の合計は常に100%になります。

つまり、

限界利益率=1-変動比率

とも言い換えることができます。

ここで損益分岐点売上高の計算式に戻ってみましょう。

損益分岐点では、「限界利益=固定費」となります。

つまり、以下の通り計算式が導かれます。

これで、先ほど説明した損益分岐点売上高の計算式が成り立つわけですね。

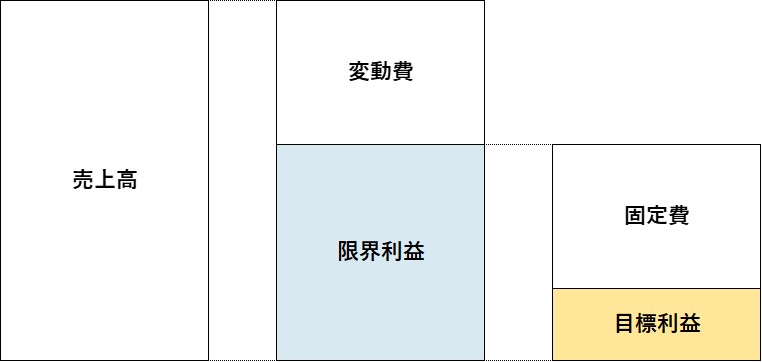

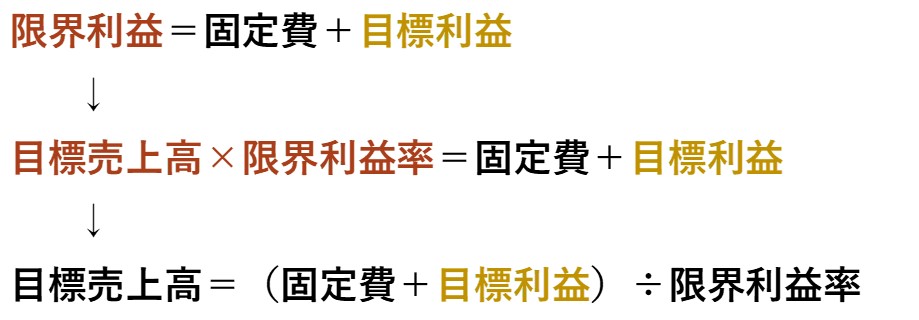

損益分岐点分析の応用

1.目標売上高

上に述べた通り、損益分岐点売上高を算出すれば、

最低限どのくらいの売上を上げれば費用をカバーすることができるのかが分かりました。

これだけではありません。

損益分岐点分析を応用して、目標売上高を算出することも可能です。

目標売上高の計算式は以下の通りです。

目標売上高=(固定費+目標利益)÷限界利益率

図で説明します。

先ほどの損益分岐点売上高の計算式と同じように考えると、

目標売上高の計算式が導かれますね。

最終的に残したい利益を算出して、

そこから逆算して目標売上高を設定することが可能になります。

目標売上高は、ついつい「前年比+10%!!」みたいに無根拠で決めてしまいがちですが、

このように目標利益から積み上げていくことで、根拠のある数字を設定することができます。

2.安全余裕率

現在の売上高が、損益分岐点売上高に対してどれくらい余裕があるのかを安全余裕率といいます。

計算式は以下の通りです。

安全余裕率=(現在の売上高-損益分岐点売上高)÷現在の売上高×100(%)

例えば、損益分岐点売上高が160のところ、実際の売上高が200だったとすると、

安全余裕率=(200-160)÷200×100=20%

となります。

損益分岐点売上高に対して20%分の余裕を持っているということですね。

一般的な見方として、安全余裕率は10%が1つの目安とされます。

安全余裕率が10%を下回ると、仮に売上が10%下がったときに赤字となってしまうので、要注意となります。

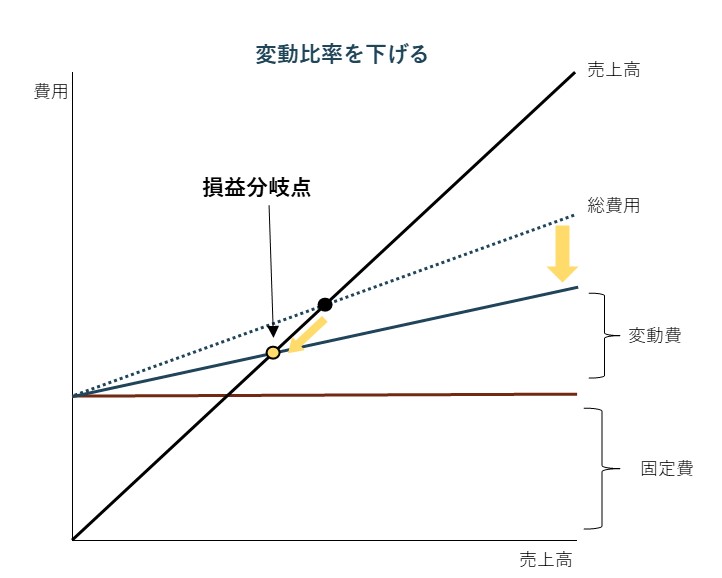

損益分岐点の下げ方

損益分岐点売上高を算出したら、いかにその売上高を達成するかという検討を行います。

それも当然有効ですが、他にも「損益分岐点を下げる」というアプローチも可能です。

損益分岐点を下げることができれば、同じ売上であっても、利益を増やすことが可能です。

損益分岐点を下げるには、以下の2つの方法があります。

(1)変動比率を下げる

売上高と固定費が一定であれば、変動比率が下がれば限界利益率は上がります。

限界利益率が上がると、その分固定費を回収するだけの売上高が少なく済むので、損益分岐点は下がります。

実際の数式でも、

損益分岐点売上高=固定費÷限界利益率

なので、限界利益率が上がれば分母が大きくなり損益分岐点売上高は小さくなります。

グラフに落とし込むと以下のようなイメージになります。

変動比率を下げるためには、材料費や外注費の低減、材料ロスの徹底等のコスト削減や、売価のUPといった方法が考えられますので、損益分岐点売上高分析の後は、こういった具体的な対策を検討していくことになります。

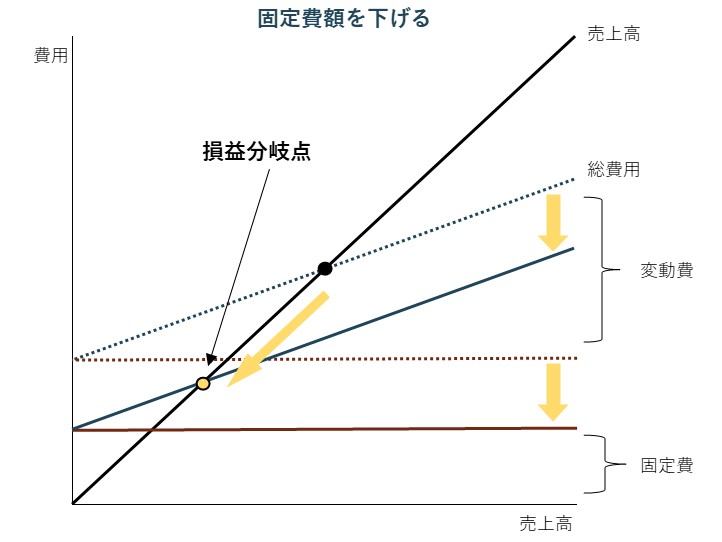

(2)固定費額を下げる

もう1つの方法は、固定費額を下げることです。

固定費が下がれば、固定費を回収するだけの売上高も小さくて済むので、当然損益分岐点売上高も下がります。

数式で見ると、

損益分岐点売上高=固定費÷限界利益率

分子が小さくなった分、損益分岐点売上高も下がりますね。

グラフに落とし込むと以下のようなイメージです。

固定費削減の為には、

家賃の減額や人件費の削減等、通信費やリース代等の削減等が考えられますので、ひとつずつ対処し、地道に削っていく必要があります。

まとめ

いかがだったでしょうか。

今回は、損益分岐点分析について解説させて頂きました。

企業が売上目標やコスト削減目標を定める上で、ぜひとも知っておくべき数字です。

経営に役立てる上でぜひこの記事が参考になれば幸いです。

当事務所のメールマガジンでは、経営に必要な財務や資金調達の有益情報を配信しております。

ぜひお気軽にご登録ください!