こんにちは!行政書士の越阪部です。

今回は、「貸借対照表(たいしゃくたいしょうひょう)」について解説していきます。

「PL(損益計算書)は分かるけどBS(貸借対照表)はよく分からない・・」という経営者の方って非常に多いんです。

PLは何となく直感的に理解できるのでとっつきやすいですが、

確かにBSはそもそも何の表なのか分かりにくいですよね。

そこで今回は、BSについての基本知識と、目指すべきBSの姿について解説していきます。

BS(貸借対照表)とは?

BS(貸借対照表)とは、企業の財政状態や、資金調達と運用の情報を表す書類です。

PL(損益計算書)やCF(キャッシュフロー計算書)と並んで、決算書の1種です。

PLは一定期間(事業年度)ごとの売上や利益の状況を表す資料なのに対し、

BSは一定時点(決算時)の会社の財務状況を表す資料です。

PLと違って、創業からこれまでの蓄積が現れるイメージですね。

そのため、

- これまでの経営の結果、どれくらい利益剰余金を積み上げてきたのか、

- はたまた節税の為に利益を残さないような経営をしてきて借入依存の財政状況なのか

- キャッシュは潤沢に持っているのか、それとも土地や建物といった不動産の形で多く持っているのか

等々、BSを見れば経営者の性格や経営に対する考え方が分かってしまいます。

PLでは主にその会社の稼ぐ力を見ることができますが、会社の体力や財政状況は分かりません。

逆にBSを見れば会社が資産をどのような形でどれくらい持っているかだったり、負債や純資産の状況だったりが一発で分かります。

その為、金融機関はPLよりもBSを重視するとも言われています。

BSの読み方

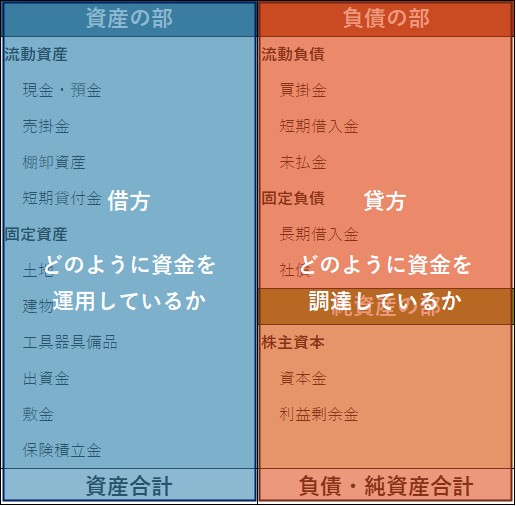

上記がBSを簡素化した図になります。

BSには借方(左側)と貸方(右側)があり、

借方には「資産の部」が、貸方には「負債の部」と「純資産の部」があります。

ざっくり言うと、

- 借方:どのように資金を運用しているか

- 貸方:どのように資金を調達したか

ということが書かれています。

更に、「資産の部」は「流動資産」と「固定資産」に、

「負債の部」は「流動負債」と「固定負債」に分かれており、それぞれの勘定科目が並んでいます。

流動資産 1年以内に現金化できる資産(現金・預金、売掛金、棚卸資産等)

固定資産 1年を超えて保有する資産(土地、建物、保険積立金等)

流動負債 1年以内に支払う負債(買掛金、短期借入金等)

固定負債 返済期限が1年より長い負債(長期借入金等)

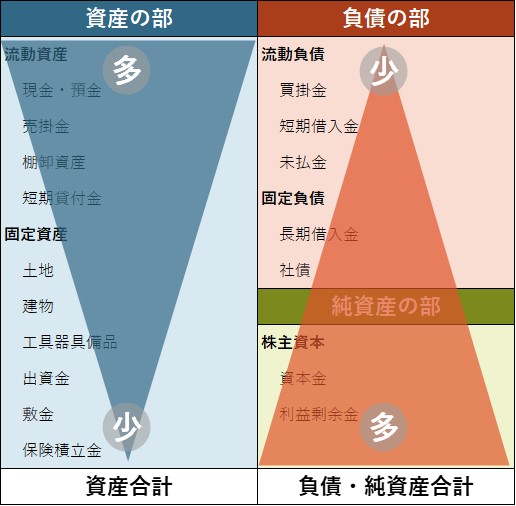

ここでポイントなのが、

BSの各勘定科目は「現金化が早い順」、「支払いが早い順」に並んでいるということです。

具体的な勘定科目を見てみると分かりやすいです。

借方の一番上には現金・預金といった換金性の高い(というかイコール現金の)勘定科目があります。

それ以外にも、上の方には「売掛金」や「受取手形」、「棚卸資産」といった、比較的短期間で現金化されるような勘定科目が並びます。

反対に下の方には、「土地」、「建物」、「工具器具」といった、比較的現金化しにくい(流動性の低い)勘定科目が並んでいます。

これを見ると、「借方は現金化が早い順に並んでいる」ということが分かります。

次に、貸方を見てみます。

貸方の上の方には、「買掛金」や「短期借入金」、「未払金」など、すぐに支払わなければいけないお金が載っています。

その下には「長期借入金」や「社債」など、返済までに数年単位を要する項目があります。

一番下の「純資産の部」には、「資本金」や「利益剰余金」など、その会社の自己資本があります。自己資本はそもそも返済不要なお金なので、流動性は最も低いですね。

つまり、「貸方は支払いが早い順に並んでいる」ということが分かります。

理想的なBSの形

最後に、どのようなBSの形を目指すべきかについて説明します。

理想のBSの形は、①借方は上が膨らんでいる、②貸方は下が膨らんでいる、という形です。

①借方は上が膨らんでいる

会社の安全性という観点からいうと、BSの借方は上が膨らんでいる形の方が良いです。

上が膨らんでいるということは、現預金をはじめとする流動性の高い資産を多く持っており、

逆に流動性の低い固定資産はなるべく抑えているということになります。

流動性の多い資産が多くあれば、当然資金繰り面でも有利になりますし、

企業の短期的な安全性を測る流動比率も改善します。

固定資産については、業種にもよるので一概には言えませんが、

少ない方が経営の安定化やROA改善に繋がります。

②貸方は下が膨らんでいる

BSの貸方は下が膨らんでいる方が望ましいです。

流動負債が多くなれば、その分短期的な資金繰りは厳しくなります。

銀行からの借入金も長期借入金であれば、

トータルの利息負担は増えるものの毎月の返済額が少なくなり、資金繰り的には安定します。

また、貸方の一番下(純資産)が多い方が経営的に安定するのは言うまでもありませんね。

まとめ

いかがだったでしょうか。

今回は、BSの基礎知識と、理想的なBSの形について紹介させて頂きました。

特に本日紹介した理想のBSの形は重要ですので、

ぜひPLだけでなくBS改善を意識して経営に役立てて頂ければ幸いです。

当事務所のメールマガジンでは、経営に必要な財務や資金調達の有益情報を配信しています。

ぜひお気軽にご登録ください!