こんにちは!

行政書士のオサカベです。

今回は、日本政策金融公庫の新創業融資制度について紹介していきます。

日本政策金融公庫とは?

日本政策金融公庫とは、政府が100%出資する国営の金融機関のことです。

民間の金融機関を補填する役割を担っており、創業者などの信用力の比較的低い方に対しても積極的に融資を行っております。

日本政策金融公庫にはいろいろな融資制度がありますが、その中でも創業者に多く使われている制度があります。

それが、新創業融資制度です。

新創業融資制度とは?

新創業融資制度とは、日本政策金融公庫から融資を受ける際によく使われる、

創業融資の代表格ともいえる制度です。

創業前の方や創業後まもない方を対象としている融資制度であり、

以下の条件で借り入れをすることができます。

| 資金の使い道 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 利率(年) | 基準利率2.45~3.45%(2023年1月時点) |

| 担保・保証人 | 原則不要 |

新創業融資制度を使うメリット

新創業融資制度最大のメリットは、担保や保証人が要らないということです。

特に、無保証で借りられる創業融資は他に少なく、今現在は新創業融資制度くらいです。(今後、他の制度も無保証になっていくかもしれません。詳細はこちら。)

現在では、会社で融資を受けるときは経営者個人の保証が求められることが多いです。

法律上、会社と社長(個人)は別人として扱われるので、本来であれば会社で受けた融資は社長(個人)とは無関係です。しかし実際には社長(個人)が会社の保証人として、いざ会社が返済できなくなったときは代わりに返済する責任を負うことになるのが一般的です。

新創業融資制度では、この経営者保証が不要になります。

もし万が一事業がうまくいかなくて会社を畳んだとしても、経営者個人の資産は守られますので、融資を受けるリスクが低くなります。

新創業融資制度が使える方

新創業融資制度が使える方は、以下の2つに該当する方です。

1.対象者の要件 新たに事業を始める方または事業開始後税務申告を2期終えていない方 2.自己資金の要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金を確認できる方

1つ目は、対象者の要件です。

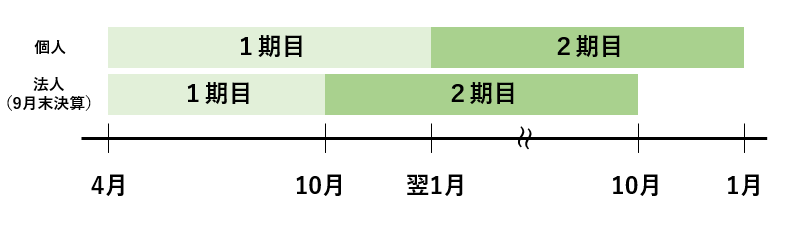

創業前または創業後税務申告を2期終えるまでが対象です。

2年ではなく2期ということに注意してください。

個人の場合は12/31に、法人の場合は決算日にその期が終わります。

2つ目の要件は、自己資金の要件です。

必要総額の10分の1以上の自己資金がないと制度利用ができません。

ただし、10分の1というのは制度利用の為の条件であって、実際のところは3分の1程度の自己資金があった方が良いです。(※自己資金の範囲について詳しくはこちらの記事に纏めています。)

新創業融資制度を利用する流れ

新創業融資を利用するときは、以下の流れで進みます。

通常、融資申し込みから入金まで3~4週間程度で進みます。

①日本政策金融公庫に申込み

日本政策金融公庫指定の創業計画書を準備の上、お近くの支店に申し込みます。

最近ではインターネット申込みが主流で、窓口に行かなくても融資申し込みができます。

②面談

申込みから通常1~2週間程度で、日本政策金融公庫の担当者との面談が行われます。

面談は公庫の支店にて、担当者と1対1の対面で行われます。通常30分~1時間程度で終わります。

③結果通知

面談から1週間程度で、電話または郵送で審査結果が通知されます。

無事に審査に通っていれば、後日契約書が送られてくることになります。

④契約

契約書が郵送で送られてくるので、記入押印後、封筒を返信します。

数日後に指定口座に融資金額が振り込まれます。

新創業融資制度の審査ポイント

新創業融資制度を使って融資を受ける際には、日本政策金融公庫の審査があります。

審査のポイントは、次の3点です。

- 自己資金

- 経験

- 事業計画書

これら3点のうちどれかが欠けている場合は、他の要素でカバーできるよう意識してください。

詳細についてはこちらの記事で纏めています。

新創業融資制度を利用するべきタイミング

新創業融資制度は、上述の通り、開業後でも税務申告を2期終えるまでは利用できます。

しかし、希望額をスムーズに調達したいのであれば、開業前または開業後3か月以内に借りておくのがオススメです。

というのも、開業前または開業まもない時期が一番借りやすいからです。

まだ実績が出ていないので、経営者の人柄や事業計画書の内容を基に審査が行われます。

これが創業してしばらく経つと、どうしても実績を基に審査が行われます。

このときに、足元の売上や利益も順調に推移していれば良いのですが、たいていの場合、創業期の会社は赤字であったり売上が思うように伸びていなかったりすることが多いです。

このような状態で申し込んでも、融資を断られたり希望額から減額されたりする恐れがありますので、開業前または開業直後の一番借りやすいときに借りておく、というのがオススメです。

まとめ

いかがだったでしょうか。

今回は、日本政策金融公庫の新創業融資制度について紹介させて頂きました。

ただいま、創業者に役立つ小冊子を無料プレゼントしています。

融資を成功させたい方には役に立つので、ぜひお気軽にダウンロードしてみてください!

画像をクリックで詳細ページに移ります。

最後まで読んで頂きありがとうございました!!