こんにちは!

行政書士のオサカベです。

今回は、創業融資は開業後いつまで受けられるのかというテーマについて紹介させて頂きます。

創業融資を受けられる期間

創業融資を受けられるのは、以下の方です。

- 開業前の方

- 開業後税務申告を2期終えていない方

開業後であれば、税務申告を2期終えるまでが創業融資の対象です。

創業融資を受ける際の一般的な選択肢として、日本政策金融公庫の新創業融資制度という制度がありますが(詳細はこちら)、この制度の利用対象者が「新たに事業を始める方または事業開始後税務申告を2期終えていない方」となっているためです。

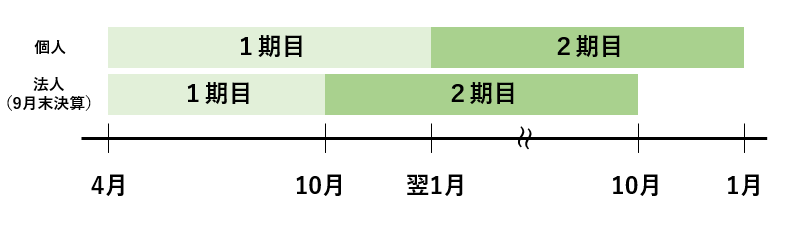

「2年」ではなく「2期」ということに注意してください。

個人事業の場合は12月31日に1期が終了し、法人の場合は決算日のタイミングで1期が終了します。

たとえば、4月1日から事業を始めたとして、個人の場合であれば4月1日~12月31日までが1期目で、2期目は翌1月1日~12月31日までとなります。

法人の場合には決算日によりますが、たとえば9月30日を決算日としていれば、4月1日~9月30日までが1期目で、2期目は10月1日~翌9月30日までとなります。

2期を過ぎても制度融資なら使える場合も

「まずい、2期を過ぎてしまった・・・」という方もいるかもしれません。

確かに日本政策金融公庫の新創業融資制度は利用できなくなりますが、別の創業融資の制度が使える可能性もあります。

創業融資の選択肢としては、上述した「日本政策金融公庫」の他にも、「地方自治体の制度融資」というものがあります。(詳細はこちらの記事をご参照ください)

地方自治体の制度融資とは、簡単に言うと、地方自治体が独自で行っている融資制度のことです。

各地方自治体が独自にルールを決めている為、対象者の要件も自治体によって異なります。

例えば東京都が実施している制度融資の場合、創業した日から5年未満が融資対象となります。

東京都中小企業制度融資『創業』|融資・助成制度 (tokyo.lg.jp)

このように、たとえ開業後2期を過ぎたとしても、

地方自治体によっては制度融資を利用することで創業融資が受けられる場合があります。

創業融資を利用するメリット

創業融資が受けられる期間を過ぎたからといって、融資が受けられなくなるわけではありません。

例えば3期目で初めて日本政策金融公庫に融資を申し込む場合でも、通常の融資として取り扱ってくれます。

あくまでも創業融資という枠で融資を受けるのができなくなるだけで、

融資自体は(借りられるかどうかはその時の業績等によりますが)問題なく利用できます。

ただ、創業融資は通常の融資よりも優遇された条件の場合が多いです。

たとえば日本政策金融公庫の新創業融資であれば経営者保証が不要で融資を受けることができますし、地方自治体の制度融資であれば低い金融コストで融資を受けることが可能です。

そのため、もし融資をお考えであれば、創業融資制度が使えるうちに使っておいた方が良いです。

できるだけ早く融資を受けた方が良い理由

ここまで、創業融資が使える期間について紹介させて頂きましたが、

実際のところは、期間に関わらずできるだけ早く融資を受けた方が良いです。

目安でいうと、開業前または開業3か月以内くらいがベターです。

というのも、早く申し込んだ方は融資が受けやすいからです。

創業融資の審査は少し特殊で、事業計画書や経験、自己資金を基に審査が行われることになります。

通常の融資であれば、これまでの決算書を基に評価が行われますが、創業の場合は決算書がないので、事業計画書等を基に返済能力や将来性を判断されることになります。

いわば何も実績のないまっさらな状態であれば、

きちんと返済可能な収益計画・資金繰り計画を見せることで創業融資を受けることが可能です。

ただ、創業してしばらく経ってしまうと、否が応でも実績ができてしまいます。

こうなると金融機関も実績を基に判断せざるをえなくなるので、1期目の決算書や直近の試算表といった資料の提出を求められます。

このときに、収益が十分に出ている実績であれば問題ありません(むしろ審査上プラスに働きます)が、十分な実績がなければ融資を受けるハードルは上がってしまいます。

創業期の軌道に乗るまでの間は赤字ということも少なくないですが、金融機関からすると赤字の決算書しか判断材料がないのでどうしても融資には後ろ向きになります。このタイミングで右肩上がりの事業計画書を作ったとしても、「これまで赤字が続いているのに、どうして今後は収益回復すると言えるの?」と思われるので、なかなか計画書の説得性を持たせるのも大変です。

実際に私のところにも、「創業1年後に資金が足りなくなって融資を申し込んだが断られてしまった」という相談は多いです。

創業してすぐは売上も不安定なので、軌道に乗るまでに想定以上の時間がかかるということも少なくないです。たとえ「自己資金だけでなんとかなる」という場合でも、創業前または創業直後に融資を受けておくことがオススメです。

まとめ

いかがだったでしょうか。

今回は、創業融は開業後いつまで受けられるのかというテーマについて紹介させて頂きました。

ただいま、創業者に役立つ小冊子を無料プレゼントしています。

ぜひお気軽にダウンロード頂き、創業に役立てて頂ければと思います!

(画像をクリックで詳細ページに移ります。)